認知症と診断された場合でも、生命保険に加入できるのか気になっている方は多いのではないでしょうか。高齢化が進む日本では、将来の介護や医療費に備えるために保険を検討する人も増えています。

しかし、生命保険には健康状態に関する審査があり、認知症の診断を受けている場合は加入が難しいケースがあるのも事実です。一方で、条件によっては加入できる保険や、認知症に備えるための制度も存在します。本記事では、認知症と生命保険の関係や加入の可能性、利用できる保険の種類などを整理して解説します。

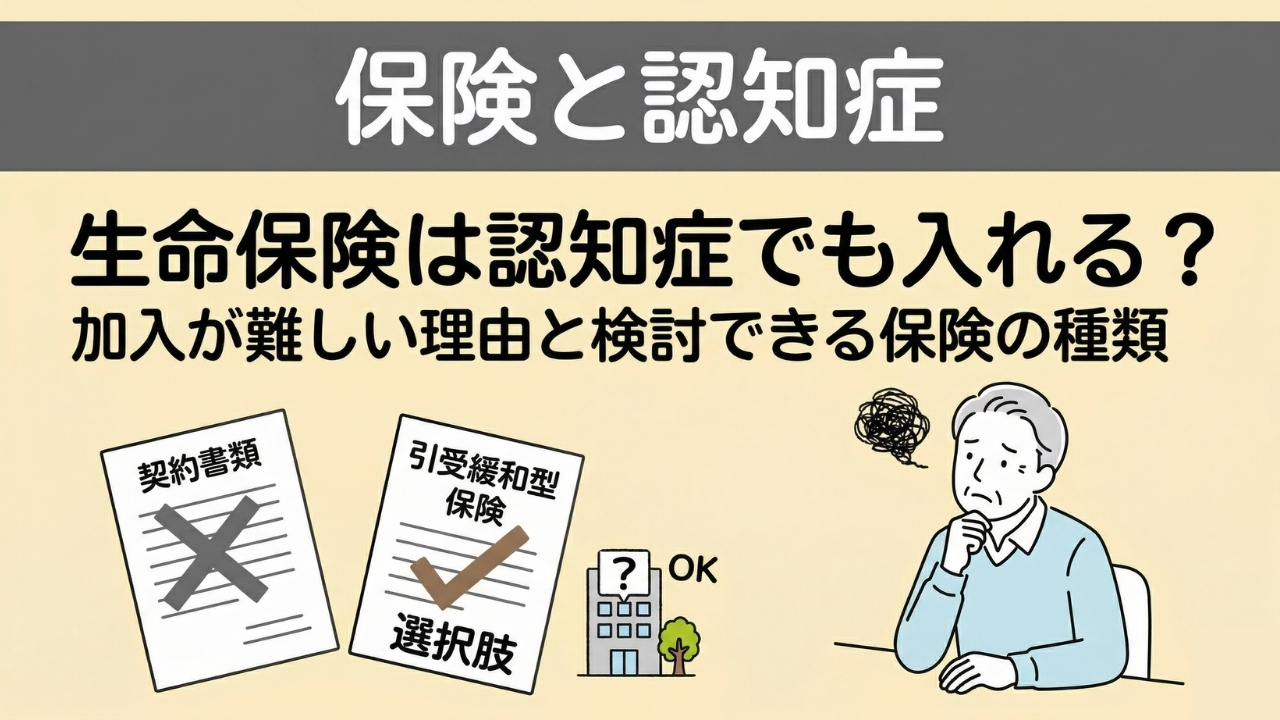

認知症でも生命保険に入れるのか

生命保険への加入を検討する際、「認知症でも保険に入れるのか」という疑問を持つ方は少なくありません。結論から言うと、認知症と診断された後に新しく生命保険へ加入することは、一般的には難しいとされています。ただし、状況によっては加入できる可能性がある保険も存在します。

ここでは、認知症と生命保険加入の基本的な考え方について整理します。

基本的に認知症の診断後は新規加入が難しい

生命保険は、加入時に健康状態を確認する「審査」が行われるのが一般的です。これは、保険会社が将来の保険金支払いリスクを判断するための仕組みです。

認知症は進行性の病気であり、介護や医療が必要になる可能性が高いと考えられるため、通常の生命保険では加入が難しいケースが多くなります。多くの保険商品では、次のような内容について告知が求められます。

- 現在の健康状態

- 過去の病歴

- 通院や入院の履歴

- 医師からの診断内容

この告知内容に認知症の診断歴や治療歴が含まれる場合、保険会社は将来のリスクが高いと判断することが多く、加入が認められない場合があります。

なぜ認知症だと生命保険の審査に通りにくいのか

生命保険の審査では、加入時点の健康状態だけでなく、将来的な死亡リスクや介護リスク、給付発生の可能性なども踏まえて総合的に判断されます。認知症は進行に伴って日常生活への支障が大きくなることがあり、医療や介護が必要になる可能性もあるため、保険会社が慎重に審査しやすい病気の一つです。

実際に、日本では高齢化の進行に伴って認知症の人の数が増えると見込まれています。厚生労働省が公表した新たな将来推計では、65歳以上の認知症高齢者数は2022年に約443.2万人、2025年に約471.6万人、2030年に約523.1万人、2040年に約584.2万人と推計されています。あわせて、高齢者に占める認知症の有病率も2022年の12.3%から、2040年には14.9%へ上昇すると見込まれています。

このように、認知症は今後さらに身近なものになると考えられており、保険会社にとっても長期的な支払いリスクを見込む必要があります。特に高齢者では、認知症が介護状態や判断能力の低下に結びつくことも多いため、一般的な生命保険では加入が難しくなりやすいのです。

なお、以前の政府資料では、2012年時点で認知症高齢者数は約462万人、2025年には約700万人に達するとの見込みが示されていました。これは広く引用されてきた数字ですが、その後、厚生労働省は新たな調査・推計をもとに将来推計を更新しています。記事内で最新性を重視するなら、現在は2022年約443.2万人→2040年約584.2万人という新推計を主軸に使うほうが適切です。

例外的に加入できる可能性があるケース

認知症の診断がある場合でも、状況によっては加入できる可能性がある保険も存在します。例えば、次のようなケースです。

- 告知項目が少ない保険

- 健康状態の審査が緩やかな保険

- 保険金額が少額の保険

こうした保険は一般的な生命保険よりも保障内容が限定されることがありますが、一定の条件で加入できる可能性があります。また、認知症に備えるための専用保険などもあり、加入条件は商品によって異なります。

ただし、すでに症状が進行している場合や判断能力に影響がある場合は、契約自体が難しくなることもあります。そのため、認知症への備えとして保険を検討する場合は、早めに情報を集めておくことが重要です。

生命保険の審査で確認される「健康状態」

生命保険に加入する際には、保険会社による審査が行われます。審査では、申込者の健康状態や過去の病歴などを確認し、将来的な保険金支払いのリスクを判断します。

この審査で重要になるのが「告知」と呼ばれる手続きです。告知では、現在の健康状態や過去の通院歴などを正確に申告する必要があります。認知症に関する診断歴や通院歴がある場合も、告知の対象となることが一般的です。

ここでは、生命保険の審査で確認される健康状態のポイントについて整理します。

生命保険の告知義務とは

生命保険に加入する際、契約者や被保険者には「告知義務」があります。これは、保険会社が契約を引き受けるかどうかを判断するために、申込者が保険会社から求められた重要事項について、事実を正確に伝える義務のことです。金融庁も、保険加入時の告知書には正確に回答する必要があり、事実と異なる告知をすると告知義務違反となる場合があると案内しています。

生命保険協会の資料でも、生命保険は多くの人が保険料を出し合って支え合う仕組みであるため、契約時には健康状態などについて正しく告知してもらう必要があると示されています。告知事項としては、一般に次のような内容が含まれます。

- 現在の健康状態

- 過去の傷病歴や病歴

- 一定期間内の通院・入院歴

- 手術歴

- 医師による診断や治療状況

これらの情報をもとに、保険会社は加入の可否や、特別条件の有無などを判断します。なお、事実と異なる内容を告知した場合や、聞かれた重要事項を伝えなかった場合には、告知義務違反として契約が解除されることがあるため注意が必要です。金融庁も、告知義務違反により保険金が支払われないことがあると案内しています。

認知症は告知項目に含まれることが多い

多くの生命保険では、申込時の告知項目に「過去の病歴」や「現在治療中の病気」などが含まれています。そのため、認知症と診断されている場合や、認知症に関する治療・通院歴がある場合は告知が必要になることが一般的です。

具体的には、次のような内容が告知対象となることがあります。

- 医師から認知症と診断されたことがあるか

- 認知症の疑いで検査を受けたことがあるか

- 認知症に関する通院・治療を受けているか

保険会社はこうした情報をもとに、契約を引き受けるかどうかを判断します。認知症は進行性の病気である場合も多く、将来的に介護や医療の必要性が高まる可能性があるため、審査では重要な判断材料となります。

診断歴や通院歴が審査に与える影響

生命保険の審査では、単に病名だけで判断されるわけではありません。診断時期や現在の症状、通院状況なども含めて総合的に判断されます。

例えば、次のような要素が審査に影響する場合があります。

- 診断された時期

- 症状の進行状況

- 通院・治療の状況

- 日常生活への影響の有無

認知症の場合、判断能力の低下や日常生活への影響が出ることがあるため、保険契約の成立自体が難しくなるケースもあります。特に契約時には、契約内容を理解し判断できる能力が必要とされるため、症状の程度によっては契約が成立しない場合もあります。

このように、生命保険では健康状態や病歴をもとに審査が行われるため、認知症の診断がある場合は一般的な生命保険への加入が難しくなることがあるのです。

認知症でも加入できる可能性がある保険の種類

認知症の診断後は、一般的な生命保険への新規加入が難しくなることがあります。ただし、すべての保険に一律で入れなくなるわけではなく、商品によっては告知項目が少ないものや、一定の条件のもとで加入を検討できるものもあります。生命保険協会や金融庁の資料でも、病歴がある人向けに、限定告知型(引受基準緩和型)や無選択型の保険があることが示されています。

ただし、これらは「認知症なら必ず入れる保険」という意味ではありません。実際の加入可否は、保険の種類、年齢、症状の程度、告知内容、契約時の判断能力などによって異なります。ここでは、認知症でも検討対象になりやすい保険の種類を整理します。

引受基準緩和型保険

引受基準緩和型保険は、健康上の理由で通常の保険に入りにくい人向けに、告知項目を少なくした保険です。金融庁の保険商品審査事例集でも、引受基準緩和型商品は、標準体向け商品に加入できない顧客に保障を提供できるよう、告知を緩和する代わりに、保障範囲を制限したり、保険料を割高にしたりして引き受ける商品と整理されています。

そのため、認知症に関しても、症状が軽く告知内容に該当しない場合や、商品ごとの条件に合う場合には検討対象になることがあります。一方で、すでに認知症と診断されている場合や、通院・治療状況が告知事項に該当する場合は、引受基準緩和型であっても加入できないことがあります。通常の保険より入りやすい可能性はありますが、誰でも加入できる保険ではない点に注意が必要です。

無選択型保険

無選択型保険は、健康状態に関する告知が不要、または極めて限定的な保険です。生命保険協会の高齢者向け冊子でも、限定告知型(引受基準緩和型)・無選択型保険について、健康状態や病歴に関する告知項目が少ない、あるいは告知が全く不要のものがあると案内されています。

ただし、無選択型保険は、加入しやすい反面、一般的に保険料が高めで、保障内容にも制限が設けられやすい傾向があります。生命保険協会のガイドラインでも、無選択型・選択緩和型保険等には留意点があることが示されており、加入しやすさだけで判断するのではなく、保障内容や免責、給付条件まで確認することが大切です。

少額短期保険

少額短期保険は、保険金額が少額で、保険期間が短い保険です。日本少額短期保険協会は、少額短期保険について、保険金額が少額、保険期間1年以内(第二分野は2年以内)で、保障性商品の引受のみを行う事業と説明しています。ガイドブックでも、死亡保険では100万円・200万円・300万円程度の商品が主流で、シンプルな内容が特徴とされています。

少額短期保険は商品設計が比較的シンプルなため、一般の生命保険とは異なる基準で検討できる場合があります。ただし、保障額が小さいことが多く、長期の生活保障や大きな死亡保障を確保する用途には向かないことがあります。認知症の診断後に必ず加入できるわけでもないため、保障額・保険期間・告知条件を事前に確認することが重要です。

認知症保険

認知症保険は、認知症と診断されたときや、所定の認知症状態・介護状態に該当したときに、一時金や年金などが支払われるタイプの保険です。生命保険協会は、生命保険業界において認知症を保障する保険商品や、それに付随した予防等のサービスが提供されていると紹介しています。実際に、同協会の資料には「認知症治療保険」などの例も掲載されています。

もっとも、認知症保険は「認知症になった後に入りやすい保険」というより、認知症に備えて元気なうちに加入しておく保険として考えるほうが自然です。認知症の診断後は加入が難しい商品も多いため、将来の介護費用や家族の負担に備えたい場合は、早めに情報収集しておくことが大切です。

認知症になる前に生命保険へ加入している場合

認知症の診断後に新しく生命保険へ加入することは難しい場合がありますが、認知症になる前に加入している保険はどうなるのかという点も多くの人が気になるところです。

結論から言うと、認知症になったからといって、原則として生命保険契約が自動的に失効することはありません。契約が継続している限り、保険の保障は維持されます。ただし、契約内容や手続きに関して注意すべき点もあります。

ここでは、認知症と生命保険契約の関係について整理します。

認知症になっても契約は継続できる

生命保険は、契約が成立した後に健康状態が変化しても、原則として契約は継続します。つまり、契約時に問題なく成立している場合、後から認知症と診断されたとしても、それだけで契約が終了することは通常ありません。

生命保険は長期的な契約を前提とした仕組みであり、加入後に病気やケガをした場合でも保障が継続されることが基本です。認知症についても同様で、契約が有効な状態で保険料の支払いが続いていれば、保障は維持されます。

ただし、契約内容の変更や解約などの手続きには、契約者本人の意思確認が必要になるため、認知症によって判断能力が低下している場合は手続きが難しくなることがあります。

保険金や給付金は受け取れるのか

契約が有効な状態であれば、被保険者が死亡した場合の死亡保険金や、医療保険・介護保険などの給付金は、契約内容に基づいて支払われます。

例えば、次のようなケースです。

- 被保険者が死亡した場合 → 死亡保険金

- 入院や手術をした場合 → 医療給付金

- 所定の介護状態になった場合 → 介護保険金

認知症であること自体が、必ずしも保険金の支払い対象になるわけではありませんが、契約している保険の種類によっては、介護状態や認知症状態が給付条件に含まれている場合もあります。

なお、保険金や給付金の請求は契約者や受取人が行いますが、認知症によって本人が手続きを行うことが難しい場合は、家族が代わりに請求手続きを進めるケースもあります。

契約者が認知症になった場合の手続き

生命保険契約では、契約者が保険料の支払いや契約内容の変更、解約などの手続きを行います。しかし、契約者が認知症になって判断能力が低下すると、こうした手続きを本人だけで進めることが難しくなる場合があります。

こうした場合に関係する仕組みとして、代表的なのが指定代理請求制度と成年後見制度です。指定代理請求制度は、被保険者本人が請求できない事情があるときに、あらかじめ指定した家族などが保険金や給付金を請求できる仕組みです。一方、成年後見制度は、認知症などによって判断能力が不十分な人について、家庭裁判所が選任した成年後見人などが法律行為や財産管理を支援する制度です。裁判所は、成年後見制度について、認知症・知的障害・精神障害などにより判断能力が不十分な人を保護し支える制度と案内しています。

また、法務省も、成年後見制度には法定後見制度と任意後見制度があると説明しています。法定後見制度では、本人の判断能力が不十分になった後に、家庭裁判所が成年後見人等を選任します。これに対し任意後見制度は、本人に十分な判断能力があるうちに、将来に備えてあらかじめ代理人や支援内容を契約で決めておく仕組みです。

このように、認知症になった後でも生命保険契約が直ちに無効になるわけではありませんが、契約内容の変更や請求手続きでは、本人の判断能力が大きく関わります。将来に備えるためには、加入中の保険に指定代理請求制度があるか確認するとともに、必要に応じて成年後見制度や任意後見制度も視野に入れておくことが大切です。

認知症と生命保険で知っておきたい制度

認知症と生命保険を考えるときは、加入の可否だけでなく、将来の手続きやお金の管理を支える制度も知っておくことが大切です。認知症になると、保険の請求や契約変更だけでなく、預貯金の管理や各種契約も本人だけでは難しくなることがあります。

そのため、生命保険とあわせて活用が検討される制度を知っておくと、本人だけでなく家族の負担軽減にもつながります。ここでは、代表的な制度を整理します。

成年後見制度

成年後見制度は、認知症などによって判断能力が不十分になった人を法的に支援する制度です。本人だけでは契約や財産管理が難しい場合に、家庭裁判所が選任した成年後見人などが支援を行います。裁判所は、成年後見制度を、認知症・知的障害・精神障害などにより判断能力が不十分な人を保護し支える制度と説明しています。

生命保険との関係では、契約者本人が手続きできない場合に、成年後見人が契約内容の確認や必要な手続きを担う場面があります。ただし、すべてを自由にできるわけではなく、手続きの内容によっては家庭裁判所の関与が必要になる場合もあります。保険の見直しや解約が必要になりそうな場合は、事前に制度の概要を理解しておくことが大切です。

任意後見制度

任意後見制度は、本人に十分な判断能力があるうちに、将来判断能力が低下した場合に備えて、誰にどのような支援をしてもらうかをあらかじめ契約で決めておく制度です。法務省は、法定後見制度が判断能力低下後に家庭裁判所が後見人等を選任する仕組みであるのに対し、任意後見制度は本人が元気なうちに将来の支援内容を決めておく制度だと説明しています。

生命保険の分野では、将来、保険金請求や契約管理が必要になったときに備える考え方として相性のよい制度です。特に、高齢期に入ってから保険や資産管理への不安がある場合には、家族任せにするのではなく、法的な枠組みで準備しておく方法の一つとして検討できます。

指定代理請求制度

指定代理請求制度は、被保険者本人が病気や判断能力の低下などにより自ら請求できない場合に、あらかじめ指定した家族などが代わって保険金や給付金を請求できる制度です。制度の有無や利用条件は保険会社・商品によって異なりますが、認知症への備えとして確認しておきたいポイントの一つです。

認知症は、必ずしもすぐに契約へ影響するわけではありませんが、給付金請求の場面では「本人が請求書類を理解し、手続きできるか」が問題になることがあります。こうしたときに指定代理請求制度があると、家族が動きやすくなり、必要な給付を受けられない事態を防ぎやすくなります。加入中の保険証券や約款を確認し、この制度が設定されているかを早めに確認しておくと安心です。

認知症に備える保険の選び方

認知症に備えて保険を考えるときは、「入れるかどうか」だけでなく、どのような負担に備えたいのかを整理しておくことが大切です。公的介護保険でカバーされる範囲がある一方で、自己負担分や公的保険の対象外となる費用もあります。そのため、民間保険は公的制度を補う役割として検討する視点が重要です。

また、認知症に関する保険は、商品によって保障の対象や給付条件が大きく異なります。認知症と診断されたときに一時金が出るタイプもあれば、所定の介護状態に該当したときに給付されるタイプもあります。加入のしやすさだけで決めるのではなく、保障内容や請求条件まで確認しながら選ぶことが大切です。

認知症リスクを考えた保険の選び方

認知症に備える保険を選ぶときは、まず「何の費用に備えたいか」を明確にすることが重要です。認知症になると、介護サービスの自己負担分だけでなく、施設入所時の居住費・食費、見守り体制の整備費用、住宅改修費など、さまざまな費用が発生することがあります。生命保険協会の教材でも、公的介護保険ではカバーしきれない費用があることが示されています。

そのうえで、保険を選ぶ際は次の点を確認すると整理しやすくなります。

- 認知症と診断されたときに給付されるのか

- 所定の介護状態になったときに給付されるのか

- 一時金なのか、年金形式なのか

- 保険期間が終身か定期か

- 告知内容や加入年齢の条件はどうか

特に認知症関連の保険は、「診断されたらすぐ支払われる」とは限らず、約款で定められた状態に該当することが条件になる場合があります。保障の名前だけで判断せず、実際の給付条件まで確認することが大切です。

介護保険との違い

認知症への備えを考えるときは、公的介護保険と民間保険の役割の違いを理解しておくことが大切です。厚生労働省によると、公的介護保険は2000年に創設された制度で、現在は要介護・要支援認定を受けた人が介護サービスを利用できる仕組みとして運用されています。介護保険制度は高齢者の介護を社会全体で支えることを目的としており、65歳以上の人は原因を問わず要介護認定等を受ければサービス利用の対象になります。

一方で、民間の介護保険や認知症保険は、公的介護保険ではまかないきれない費用を補う役割があります。生命保険協会の資料では、公的介護保険で自己負担となるサービス利用料の一部や、施設入所時の居住費・食費、対象外となる費用などに対して、民間介護保険が補完的な役割を持つことが示されています。つまり、公的介護保険が土台で、民間保険は上乗せの備えと考えると整理しやすいでしょう。

保険加入のタイミング

認知症への備えとして保険を検討するなら、判断能力や健康状態に大きな問題がない段階で検討することが重要です。これまで見てきた通り、認知症の診断後は一般の生命保険や認知症関連の保険への加入が難しくなる場合があります。特に、契約時には告知だけでなく、契約内容を理解して意思表示できることも重要になるため、加入時期が遅れるほど選べる商品が限られやすくなります。

また、将来の手続きまで見据えるなら、保険加入とあわせて指定代理請求制度の有無を確認したり、必要に応じて任意後見制度なども検討したりすることが望ましいです。認知症はある日突然深刻化するものではなく、備えのタイミングを前倒しすることで、選択肢を確保しやすくなります。保障内容だけでなく、「いつ準備するか」も保険選びでは大切なポイントです。

認知症と生命保険に関するよくある質問

認知症と生命保険の関係については、加入の可否や保険金の扱いなど、さまざまな疑問を持つ人が多くいます。ここでは、特に相談が多い内容を整理して解説します。

軽度認知障害(MCI)でも生命保険に入れますか?

軽度認知障害(MCI)は、正常な加齢による物忘れと認知症の中間段階とされる状態です。日常生活には大きな支障がないものの、記憶力などに軽度の低下が見られる場合があります。

生命保険の加入可否は、MCIという診断だけで一律に決まるわけではありません。実際の審査では、次のような点が総合的に判断されます。

- 医師の診断内容

- 症状の程度

- 通院や治療の状況

- 告知項目への該当有無

そのため、MCIと診断されていても加入できるケースもあれば、条件付きになる場合や加入が難しい場合もあります。保険商品ごとに告知内容や審査基準が異なるため、具体的な加入可否は個別の審査によって判断されます。

家族が認知症でも保険契約はできますか?

家族が認知症であっても、契約者や被保険者が別の人であれば、生命保険の契約自体は可能です。

例えば、次のような契約形態です。

- 子どもが契約者となり、自分自身を被保険者にする

- 家族が契約者となり、別の家族を被保険者にする

ただし、被保険者本人の同意が必要な保険契約も多いため、契約内容によっては本人確認や同意手続きが求められる場合があります。契約時の条件や必要書類は保険会社や商品によって異なるため、具体的な手続きについては確認が必要です。

認知症保険とはどんな保険ですか?

認知症保険とは、認知症と診断された場合や、所定の認知症状態・介護状態に該当した場合に保険金や給付金が支払われる保険です。給付の形態は商品によって異なり、主に次のようなタイプがあります。

- 認知症と診断されたときに一時金が支払われるタイプ

- 所定の介護状態になったときに年金形式で支払われるタイプ

- 介護保険と組み合わせた保障

生命保険業界では、高齢化の進展に伴い、認知症に備える保険商品やサービスの提供が進められています。

認知症になった後でも入れる保険はありますか?

認知症と診断された後は、一般的な生命保険への加入が難しくなることが多いとされています。ただし、保険の種類によっては加入を検討できる可能性があります。

例えば、次のような保険です。

- 引受基準緩和型保険

- 無選択型保険

- 少額短期保険

これらは通常の生命保険よりも加入条件が緩やかな場合がありますが、必ず加入できるわけではありません。また、保険料が高くなる、保障額が小さいなどの特徴がある場合もあります。

そのため、認知症への備えとして保険を考える場合は、健康状態に問題がない段階で検討しておくことが重要です。

認知症になった場合、保険金請求はどうすればよいですか?

認知症によって本人が保険金請求の手続きを行うことが難しい場合には、家族などが手続きをサポートすることになります。多くの生命保険では、被保険者本人が請求できない場合に備えて「指定代理請求制度」が用意されています。

この制度では、あらかじめ指定された家族などが、本人に代わって保険金や給付金の請求手続きを行うことができます。また、判断能力が大きく低下している場合には、成年後見制度を利用して後見人が手続きを行うこともあります。

こうした制度を利用することで、認知症の状態になった後でも必要な保険金や給付金を受け取ることが可能になります。

まとめ

認知症と生命保険の関係については、「認知症でも保険に入れるのか」という疑問を持つ人が多いですが、一般的には認知症と診断された後の生命保険加入は難しい場合が多いとされています。生命保険は加入時の健康状態をもとに審査が行われるため、認知症の診断や治療歴がある場合は、審査に通らないことがあるためです。

一方で、引受基準緩和型保険や無選択型保険など、通常の生命保険よりも加入条件が緩やかな保険が存在することもあります。ただし、これらの保険は保険料が高くなる、保障内容が限定されるなどの特徴があるため、内容をよく確認することが大切です。

また、認知症になる前に生命保険へ加入している場合は、原則として契約が継続されます。保険金や給付金も契約内容に基づいて支払われますが、認知症によって本人が手続きを行うことが難しい場合には、指定代理請求制度や成年後見制度などの仕組みが関係することがあります。認知症は高齢化が進む日本において、誰にとっても身近な問題になりつつあります。そのため、生命保険を検討する際は「加入できるかどうか」だけでなく、いつ備えるか、どのような制度を利用できるかも含めて考えておくことが重要です。健康状態に大きな問題がない段階で情報を整理しておくことで、将来の選択肢を広げることにつながります。

コメント