生命保険は、持病や通院歴があっても加入できる可能性があります。審査では、健康状態だけでなく、過去の通院歴、服薬状況、入院・手術からの経過期間などが確認されます。これらの条件によっては、通常の生命保険に加入できない場合や、特別条件付きでの契約となる場合があります。

また、「入れない」と言われた場合でも、引受基準緩和型保険や無選択型保険など、別の選択肢を検討できるケースがあります。ただし、加入しやすい商品ほど、保険料や保障内容に制約があるため、内容を正しく理解して選ぶことが重要です。

本記事では、

①生命保険に入れない主な条件

②審査で確認される具体的な項目

③加入できない場合の選択肢と対処法

を順に解説します。

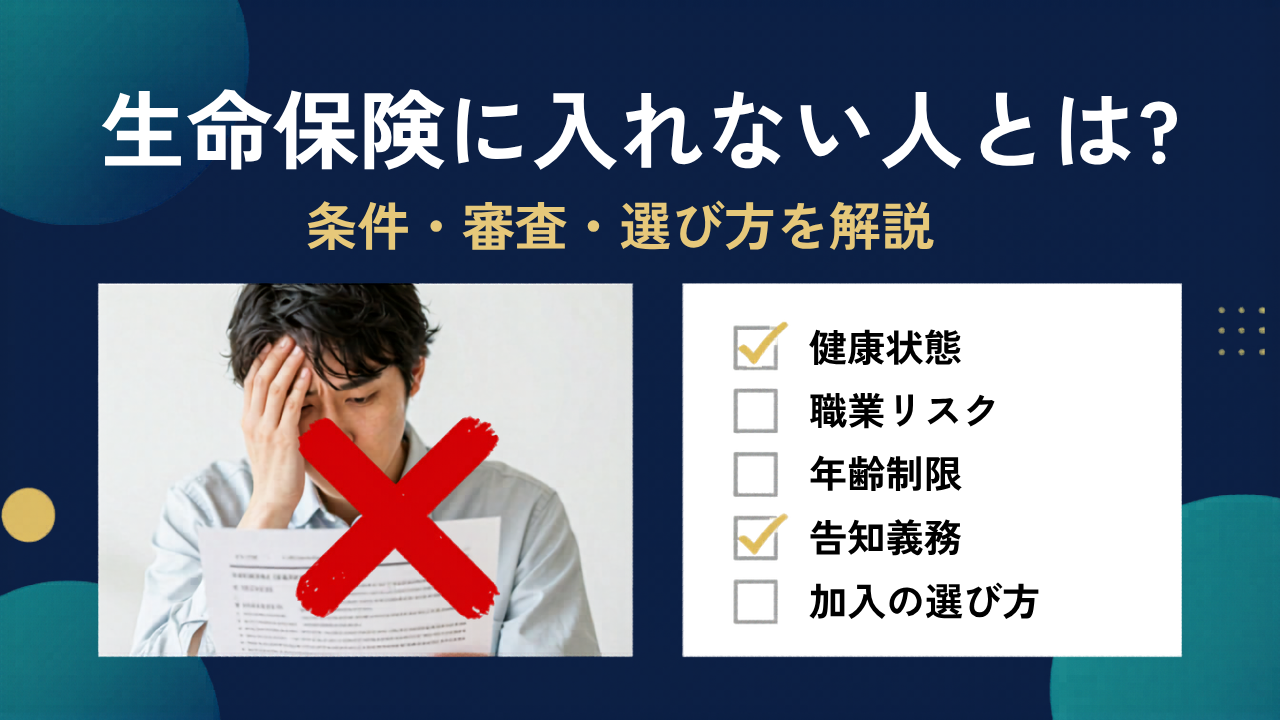

生命保険に入れないと言われる主な条件

生命保険に入れないかどうかは、病名だけでは決まりません。実際には、現在の健康状態、治療の継続状況、入院・手術からの経過期間、職業上の危険性、年齢条件などをもとに判断されます。

ここで重要なのは、「どのような事情があると通常の生命保険に入りにくくなるのか」を全体像として把握することです。詳しい告知項目や審査での見られ方は2章で整理します。

生命保険に入りにくくなる条件は、主に次の5つに分かれます。

- 健康状態(既往症・持病)

- 通院・服薬の継続

- 直近の入院・手術歴

- 職業や業務内容

- 年齢による加入条件

健康状態(既往症・持病)がある場合

既往症や持病がある場合、生命保険では現在の症状が安定しているか、再発や継続治療の可能性があるかが重視されます。

特に、がん、心疾患、脳血管疾患などは、通常の生命保険で慎重に判断されやすい代表例です。

ここで整理しやすいのは、主に次の3パターンです。

- 治療中

通常の生命保険は難しくなりやすい - 治療終了直後〜経過観察中

条件付き加入や時期見直しの検討が必要 - 治療終了から年数が経過し、状態が安定

通常保険を再検討しやすい

持病があるかどうかではなく、現在どういう状態かが判断の分かれ目です。

通院中・服薬中の場合

通院中や服薬中でも、すべての生命保険に入れないわけではありません。

ただし、現在も治療が続いている状態は、通常の生命保険では不利になりやすい条件です。

特に入りにくくなりやすいのは、次のようなケースです。

- 通院が現在も継続している

- 服薬が現在も続いている

- 薬の変更や増量が直近である

- 再検査や追加治療の予定がある

一方で、通院終了後や服薬終了後に状態が安定していれば、通常保険や条件付き加入を検討しやすくなる場合があります。

この見出しでは「通院・服薬が条件になる」という全体像だけを押さえ、具体的な確認項目は2章で見ていきます。

直近の入院・手術歴がある場合

入院歴や手術歴がある場合、特に問題になりやすいのは時期が直近かどうかです。

退院していても、術後の経過確認が必要な時期であれば、通常の生命保険では慎重に判断されます。

大きく分けると、次の2パターンです。

- 入院・手術から日が浅い

通常保険は難しくなりやすい - 完治後、一定期間が経過している

加入を再検討しやすい

同じ手術歴でも、数年前の完治済みのものと、直近の手術後で通院継続中のものでは扱いが異なります。

入院歴や手術歴は、「あるかどうか」より「いつのことか」が重要です。

精神科・心療内科の通院歴がある場合

精神科・心療内科の通院歴も、通常の生命保険では重要な条件です。

特に、現在も通院中・服薬中・休職歴ありといった場合は、加入しにくくなります。

見られ方は、主に次の3パターンです。

- 現在も治療中

通常保険は難しい - 通院終了直後

慎重に判断されやすい - 通院・服薬終了後、年数経過あり

商品によって再検討余地あり

対象になりやすい疾患例は主にこちらです。

- うつ病

- 適応障害

- 不安障害

- 双極性障害

- 統合失調症

- 注意欠如・多動症(ADHD)

精神疾患では、受診歴の有無だけでなく、現在の治療継続状況が条件になります。

高齢による加入制限がある場合

生命保険には、商品ごとに加入可能年齢の上限があります。

そのため、高齢になるほど、通常の生命保険で選べる商品は限られます。

| 保険種類 | 加入上限年齢(目安) |

|---|---|

| 定期保険 | 80〜85歳 |

| 終身保険 | 80〜85歳 |

| 医療保険 | 75〜80歳 |

| 収入保障保険 | 70〜75歳 |

| 引受基準緩和型保険 | 85歳程度 |

| 無選択型保険 | 80歳程度 |

※保険会社・商品によって異なります

高齢でも加入できる商品はありますが、保険料が割高、保険金額が低め、契約初期の保障制限ありといった条件が付くことがあります。

職業・危険度の高い業務に従事している場合

健康状態に問題がなくても、職業や業務内容だけで加入しにくくなる場合があります。

特に、高所作業、潜水業務、危険物取扱業務などは、事故リスクの高い業務として見られます。

- 高所作業

- 潜水業務

- 危険物取扱業務

- 格闘技・スタント関連業務

この場合は、通常加入ではなく、保険料割増、保険金削減、特定危険不担保などの条件が付くことがあります。

職業は、健康状態とは別軸の「加入条件」になります。

告知義務違反や過去の契約状況がある場合

生命保険では、健康状態や通院歴などを正確に申告する告知義務があります。

過去に告知義務違反による契約解除や、申告漏れが問題になった履歴がある場合は、新規契約でも慎重に見られます。

特に注意が必要なのは、次のようなケースです。

- 受診歴を自己判断で省略した

- 健康診断の再検査を申告していない

- 現在の服薬を告知していない

- 過去に契約解除歴がある

ここでは「過去の契約状況も条件になる」と押さえ、告知内容の具体的な確認方法は2章で整理します。

生命保険の審査で確認される具体的な項目

1章では、生命保険に入りにくくなる条件の全体像を整理しました。

ここからは、実際の申込みで何が確認されるのかを見ていきます。

2章の役割は、告知書や審査で見られる項目の整理です。

つまり、1章が「どんな人が引っかかりやすいか」なら、2章は「申込時に何を書くか、何を見られるか」を具体化する章です。

告知義務で申告が求められる期間

生命保険では、申込時に一定期間さかのぼって医療履歴を申告します。

代表的な目安は次のとおりです。

- 直近3カ月以内(目安)

医師から入院・手術を勧められていないか - 過去2年以内(目安)

入院・手術歴がないか - 過去5年以内(目安)

所定の病気で診察・検査・治療・投薬を受けていないか

※保険会社・商品によって異なります

ここで必要なのは、初診日・最終通院日・治療終了日を時系列で整理することです。

「もう治っている」ではなく、「告知対象期間に入るか」で判断します。

通院歴・入院歴・手術歴

審査では、次の3つが具体的に確認されます。

| 区分 | 確認される内容 |

|---|---|

| 通院歴 | 傷病名、通院期間、現在も継続中か |

| 入院歴 | 入院時期、入院日数、病名 |

| 手術歴 | 手術名、手術時期、術後の経過 |

ここで重要なのは、事実の有無だけでなく現在の状態まで見られることです。

そのため、申込前には「完治」「経過観察中」「通院継続中」のどれに当たるかまで整理しておく必要があります。

服薬状況や治療内容

通院中である場合、審査では服薬の有無や継続性が確認されます。

特に確認されるのは次の項目です。

- 服薬の有無

- 現在も継続中か

- 薬の種類や量の変更有無

- 継続治療の指示の有無

つまり、「通院しているか」だけでなく、治療がどこまで続いているかが確認対象です。

検査結果・経過観察・医師の指示内容

まだ入院や手術をしていなくても、次のような状態は審査で確認されます。

- 健康診断後の再検査指示

- 精密検査の実施

- 経過観察の指示

- 医師からの入院・手術の勧奨

治療前でも、医師の指示が出ている段階で告知対象になる場合があります。

申込前には、検査中か、結果待ちか、経過観察中かを整理しておく必要があります。

健康診断結果や数値情報

健康診断結果では、次のような項目が審査の参考になります。

- 血圧

- 身長・体重

- 血糖関連の指摘

- 肝機能・腎機能の異常指摘

- 要再検査・要精密検査・要治療の判定

重要なのは数値そのものより、その結果が再検査や通院につながっているかです。

健康診断書を見るときは、数値欄だけでなく判定欄まで確認しておく必要があります。

職業や業務内容

職業については、次のような観点が審査で確認されます。

- 高所作業の有無

- 潜水・登はんなど特殊作業の有無

- 危険物の取扱有無

- 日常的に事故リスクの高い環境か

ここでは、職業名より実際の業務内容が重視されます。

そのため、「会社員」「自営業」だけでなく、具体的な仕事内容まで伝えることが必要です。

告知内容の正確性

最後に確認されるのが、告知内容が正確かどうかです。

問題になりやすいのは、次のような自己判断です。

- 軽い症状だから不要と思った

- 短期間の通院だから書かなかった

- 健診の再検査は病気ではないと思った

- 古い受診歴なので関係ないと思った

申込前には、以下の順で確認すると整理しやすくなります。

- 告知書の質問文を読む

- 受診歴・通院歴・服薬歴を時系列で整理する

- 当てはまるか迷う項目を確認する

2章は「審査で何を確認されるか」を整理する章なので、断られた後の対応は7章で扱います。

生命保険に入れないと判断される具体例

生命保険に入れないかどうかは、病名そのものではなく、「いつ治療したか」「現在も治療中か」「再発リスクや経過観察があるか」で判断されます。

2章で整理したとおり、審査では直近3カ月以内の入院・手術の勧奨、過去2年以内の入院・手術、過去5年以内の特定疾病に関する診察・検査・治療・投薬などが確認対象です。※保険会社・商品によって異なります。

この章では、実際にどのようなケースで通常の生命保険に入りにくくなるのかを、具体例ベースで整理します。

直近3カ月以内に入院・手術を勧められている場合

最も加入しにくいパターンの一つが、現在進行形で医師から入院や手術を勧められているケースです。

この段階では、病状が確定していない、または治療がこれから本格化する可能性があるため、通常の生命保険では審査が慎重に行われます。

主に確認されるのは、次の項目です。

- 医師から入院を勧められた時期

- 医師から手術を勧められた時期

- まだ実施していない理由

- 検査継続中かどうか

- 追加治療の予定

このケースは、主に次の2パターンに分かれます。

| パターン | 確見られ方 |

|---|---|

| 入院・手術の予定が具体的に決まっている | 加入はかなり難しい |

| 勧められているが経過観察中 | 検査結果や今後の方針が重視される |

まだ入院していない、手術していないという理由だけで告知不要にはなりません。

申込前には、医師の指示内容とその時期を整理しておく必要があります。

過去2年以内に入院・手術をしている場合

すでに退院していても、過去2年以内(目安)に入院・手術をしている場合は、通常の生命保険に入りにくくなります。

理由は、治療が終わっていても、術後経過や再発の有無を確認する必要があるためです。

特に確認されるのは、次のような内容です。

- 入院・手術の時期

- 病名

- 手術内容

- 現在も通院しているか

- 完治か経過観察中か

ここで判断が分かれやすいのは、「治療歴があるか」ではなく「現在どこまで回復しているか」です。

- 術後の通院が終了している

- 再検査の予定がない

- 追加治療の予定がない

このような状態なら、時期を空けることで加入可能性が出ることがあります。

一方で、通院継続中・経過観察中・再手術の可能性ありという状態では、通常保険の審査は通りにくくなります。

がん・心疾患・脳血管疾患の治療歴がある場合

がん、心疾患、脳血管疾患の治療歴がある場合は、生命保険の審査で特に重く見られます。

これは、死亡リスクだけでなく、再発や再入院の可能性も引受判断に関わるためです。

確認される主な項目は次のとおりです。

- 診断名

- 初診時期

- 手術歴

- 放射線治療・薬物療法の有無

- 治療終了時期

- 現在の通院状況

- 再発歴

このケースは、主に以下の3パターンで考えると整理しやすくなります。

- 治療中

通常の生命保険は難しい - 治療終了直後〜経過観察中

加入は慎重に判断される - 治療終了から年数が経過し、再発なし

商品によっては加入余地がある

重い病気は「病名があるだけで不可」ではなく、「治療終了から何年経過しているか」「現在も通院中か」がポイントです。

申込前には、治療終了日と直近の通院状況を整理しておく必要があります。

精神科・心療内科で現在も治療中の場合

精神科・心療内科で現在も治療中のケースも、通常の生命保険では加入しにくい代表例です。

特に、通院継続中、服薬継続中、休職歴ありの状態では、審査で慎重に見られます。

確認される項目は主に次のとおりです。

- 通院の開始時期

- 現在も通院中か

- 服薬の有無

- 入院歴

- 休職歴

- 再発歴

対象として問題になりやすい疾患例

- うつ病

- 適応障害

- 不安障害

- 双極性障害

- 統合失調症

- 注意欠如・多動症(ADHD)

このケースでは、次のように考えるとわかりやすいです。

| 状態 | 通常保険での見られ方 |

|---|---|

| 現在も通院・服薬中 | 加入は難しい |

| 通院終了直後 | 慎重に判断される |

| 通院・服薬終了後、年数経過あり | 商品によっては余地あり |

※保険会社・商品によって異なります

精神疾患では、受診歴そのものより、現在の治療継続状況が重視されます。

糖尿病・高血圧など慢性疾患で治療が安定していない場合

糖尿病や高血圧などの慢性疾患は、それだけで一律に加入不可となるわけではありません。

ただし、治療継続中でコントロールが不安定な場合は、通常の生命保険に入りにくくなります。

特に確認されるのは、次の項目です。

- 現在の通院頻度

- 服薬の継続状況

- 薬の増量・変更履歴

- 合併症の有無

- 再検査や追加治療の有無

見られ方は、主に以下の2パターンです。

- 数値が安定し、治療内容も変わっていない

通常保険で検討できる場合がある - 薬の変更が続く、合併症がある、再検査指示あり

加入は慎重に判断される

この領域では、病名よりもコントロール状況が重要です。

申込前には、直近の通院状況と、服薬内容が安定しているかを整理しておく必要があります。

告知対象なのに申告していない事項がある場合

健康状態とは別に、告知漏れや不正確な申告も、結果として加入や契約継続に大きく影響します。

これは「審査が不利になる」というより、契約後に契約解除や不支給につながる重大リスクです。

問題になりやすい例は次のとおりです。

- 健康診断の再検査を申告していない

- 短期間の通院を省略している

- 服薬中なのに未申告

- 心療内科の受診歴を伏せている

このケースは、主に次の2パターンに分かれます。

| パターン | リスク |

|---|---|

| 質問に当てはまるのに申告していない | 契約解除・不支給の可能性 |

| 当てはまるか不明で確認していない | 後からトラブル化しやすい |

「軽いから書かなくてよい」という自己判断が最も危険です。

告知書に当てはまるか迷う場合は、申込前に確認したうえで記載する必要があります。

危険度の高い職業・業務に就いている場合

病歴がなくても、職業や業務内容だけで通常の生命保険に入りにくくなるケースがあります。

これは、職業に伴う事故リスクが審査対象だからです。

該当しやすい例は次のとおりです。

- 高所作業

- 潜水業務

- 危険物取扱業務

- 格闘技・スタント関連業務

実務上は、次のような形で扱いが分かれます。

| 業務内容 | 想定される取扱い |

|---|---|

| 事故リスクが比較的低い | 通常加入を検討 |

| 事故リスクが高い | 保険料割増・保険金削減・特定危険不担保など |

※最終判断は保険会社・商品によって異なります

職業名だけでなく、実際に何の作業をしているかが重視されます。

申込時には、肩書だけでなく業務内容も正確に伝えることが必要です。

生命保険に入れないわけではないケース(条件付き加入)

通常の生命保険にそのまま加入できなくても、条件を付けることで契約できるケースがあります。

この章では、商品の種類ではなく、条件の種類に絞って整理します。

主な条件は次の3つです。

- 特定部位不担保

- 保険料割増

- 保険金削減

引受基準緩和型保険や無選択型保険などの商品タイプは5章でまとめて扱います。

特定部位不担保で加入できる場合

特定部位不担保(特定の部位や疾病を保障対象外にする条件)は、既往症のある部位に関する給付を外すことで契約する方法です。

- どの部位が不担保になるか

- どの給付が対象外か

- 不担保期間はいつまでか

加入できても、その部位への備えにはならないため、必要な保障が残るかの確認が必要です。

保険料割増で加入できる場合

保険料割増(通常より高い保険料)は、リスクに応じて保険料を上乗せする条件です。

保障自体は残しやすい一方で、長期の負担は重くなります。

- 上乗せ後の月額保険料

- 払込総額

- 保障内容がどこまで維持されるか

加入しやすさではなく、負担に見合うかで判断する必要があります。

保険金削減で加入できる場合

保険金削減(一定期間、保険金や給付金が減額される条件)は、契約初期の保障を抑えることで加入しやすくする条件です。

- 何が削減対象か

- いつまで削減されるか

- どの程度削減されるか

| パターン | 内容 |

|---|---|

| 給付金削減 | 入院・手術給付金が半額など |

| 死亡保険金削減 | 契約初期の病気死亡が50%など |

| 払込保険料相当額 | 一定期間内の病気死亡は既払込保険料相当額のみ |

契約できても、契約直後の保障は弱くなるため、期間と減額内容の確認が必要です。

条件付き加入では、重要事項説明書と約款の確認が前提になる

条件付き加入では、どの条件が付いたかによって保障範囲が大きく変わります。

そのため、加入可否だけでなく、書面の確認が前提です。

- 不担保の範囲

- 削減期間

- 支払対象外のケース

- 告知義務違反の取扱い

この章では条件の種類を整理し、どの商品を選ぶかは次の5章で比較します。

通常の生命保険に入れない場合の選択肢

4章では、条件付き加入の種類を整理しました。

ここでは、実際にどの商品タイプを選択肢として検討するかに絞ります。

主な選択肢は次の3つです。

- 条件付きの通常保険

- 引受基準緩和型保険

- 無選択型保険

この章の役割は、条件の種類ではなく、商品の選び方です。

条件付きの通常保険

通常保険に特定部位不担保・保険料割増・保険金削減などの条件を付けて契約する方法です。

保障設計の自由度が比較的残りやすいため、条件が受け入れられるなら第一候補になることがあります。

引受基準緩和型保険

引受基準緩和型保険は、告知項目を少なくした商品です。

持病や治療歴があっても、所定の告知項目に該当しなければ検討しやすくなります。

- 通常保険より保険料が割高

- 契約初期の給付金削減がある商品あり

無選択型保険

無選択型保険は、健康状態に関する告知や医師の診査が不要な商品です。

告知が難しい場合の選択肢ですが、条件は重くなります。

- 通常保険より保険料が割高

- 契約初期の病気死亡は払込保険料相当額となる商品が一般的

商品を比較するときの見方

| 項目 | 条件付き通常保険 | 引受基準緩和型保険 | 無選択型保険 |

|---|---|---|---|

| 告知 | 通常どおり必要 | 少ない | 不要 |

| 加入しやすさ | 条件次第 | 比較的高い | 高い |

| 保険料 | 条件次第 | 通常より割高 | さらに割高になりやすい |

| 初期保障 | 条件次第 | 給付金削減の商品あり | 病気死亡は払込保険料相当額など |

「入りやすい商品」より、「必要な保障が残る商品」を選ぶ視点が重要です。

勤務先の団体保障や共済も確認する

通常の生命保険に加入しにくい場合でも、勤務先の団体保険や共済制度が使えることがあります。

これは民間の個人向け生命保険とは別のルートで保障を確保する方法であり、条件によっては申込み時の負担を抑えながら備えを持てる場合があります。

特に確認したいのは、次のような制度です。

- 団体定期保険

- 勤務先の死亡保障制度

- 弔慰金制度

- 共済制度

- 退職後も継続できる団体保障

これらの制度は、個人で加入する生命保険とは仕組みが異なるため、保障内容と利用条件を分けて確認することが重要です。

たとえば、勤務先の団体保障は加入しやすい一方で、保障額が十分でない場合があります。また、在職中しか利用できない制度であれば、転職や退職によって保障がなくなることもあります。

確認したいポイントを整理すると、次のとおりです。

| 確認項目 | 見ておきたい内容 |

|---|---|

| 制度の有無 | そもそも勤務先や所属先で利用できるか |

| 保障内容 | 死亡保障のみか、就業不能や医療保障もあるか |

| 加入条件 | 在職中のみか、家族も対象か |

| 継続性 | 退職後も継続できるか |

| 保険料・掛金 | 給与天引きか、個人負担額はいくらか |

この選択肢が向いているのは、主に次のようなケースです。

- すぐに最低限の保障を確保したい

- 個人向け生命保険の審査結果がまだ固まっていない

- 通常保険や緩和型保険を比較している途中である

- 当面は団体保障で備えつつ、将来あらためて個人保険を検討したい

一方で、団体保障や共済だけで長期の備えを完結できるとは限りません。

保障額が小さい、保障範囲が限定的、退職後に継続できないといった制約があるためです。そのため、個人保険の代わりとして完全に置き換えるのではなく、一時的な備えや補完的な保障として位置づける方が自然です。

生命保険に入りにくい状況では、民間の個人保険だけに絞って考えると選択肢が狭く見えやすくなります。まずは、勤務先や所属団体で使える制度がないかを確認し、そのうえで個人向け保険とどう組み合わせるかを考えると整理しやすくなります。生命保険に入れない人が確認すべきポイント

生命保険に入れないと言われた場合でも、申込み前の整理不足が原因で不利になっているケースはあります。

この章では、商品説明ではなく、申込前に自分で確認すべき実務ポイントに絞って整理します。

確認の順番は、主に次の4ステップです。

- 告知対象期間に入る医療履歴を整理する

- 現在の治療状況を時系列で確認する

- 申込候補の告知項目と条件を比較する

- 重要事項説明書と約款で支払条件を確認する

「どの保険に入るか」を考える前に、「何を整理して申し込むか」を固めることが重要です。

告知対象期間に入る受診歴・通院歴を時系列で整理する

最初に行いたいのは、過去の受診歴を時系列で整理することです。

生命保険では、直近3カ月以内、過去2年以内、過去5年以内といった形で、告知対象期間が区切られている商品があります。※保険会社・商品によって異なります。

整理する項目は、次のとおりです。

- 初診日

- 最終通院日

- 入院日

- 手術日

- 治療終了日

- 現在の状態(完治・通院中・経過観察中)

この整理が必要なのは、「昔の病気」と思っていても、告知対象期間に入っていることがあるためです。

たとえば、次のようなズレが起こりやすくなります。

| 自分の認識 | 実際の扱い |

|---|---|

| もう治っている | 最終通院が過去5年以内なら告知対象になりやすい |

| 入院していないから関係ない | 手術勧奨や経過観察中なら確認対象になりやすい |

| 短期通院だった | 告知書に該当すれば申告が必要 |

記憶だけで判断せず、診察券、お薬手帳、診療明細、健診結果などで日付を確認することが大切です。

現在の治療状況を「通院の有無」だけでなく内容まで確認する

次に確認したいのは、現在の状態がどう見られるかです。

審査では、「通院しているかどうか」だけではなく、治療内容や症状の安定性まで確認されます。

申込前に整理したい確認項目は、主に次の5つです。

- 現在も通院中か

- 現在も服薬中か

- 薬の増量・変更が直近であるか

- 医師から経過観察を指示されているか

- 再検査・追加治療の予定があるか

ここは、次の2パターンで考えると判断しやすくなります。

- 治療が終了し、状態も安定している

通常保険を再検討しやすい - 通院・服薬・経過観察が続いている

通常保険は慎重に判断されやすい

同じ病名でも、「いま治療中か」「安定しているか」で扱いが変わります。

そのため、病名だけを見て判断せず、現在の治療実態を整理しておく必要があります。

1社だけで決めず、複数社の告知項目を比較する

生命保険の審査基準や告知項目は、すべての商品で同じではありません。

そのため、1社で加入できなかった場合でも、別の商品では告知項目の聞き方や対象期間が異なることがあります。

比較したいポイントは次のとおりです。

- 告知対象期間

- 質問項目の細かさ

- 特定疾病の範囲

- 特別条件付きでの引受余地

- 緩和型保険の有無

比較の見方を整理すると、主に次の3パターンです。

| 比較のしかた | 見るべき点 |

|---|---|

| 通常保険同士を比べる | 告知対象期間、質問の細かさ |

| 通常保険と緩和型を比べる | 加入しやすさ、保険料、初期保障 |

| 条件付き通常保険と別商品を比べる | 不担保範囲、削減条件、保障効率 |

1社で難しかったからといって、すぐに無選択型保険に進む必要はありません。

まずは、通常保険・条件付き通常保険・引受基準緩和型保険の3方向で比較するのが実務的です。

条件付き加入では「入れるか」ではなく「どこが削られるか」を確認する

条件付きで加入できる場合に最も重要なのは、加入の可否ではなく、保障のどの部分が制限されるかです。

特定部位不担保、保険料割増、保険金削減は、名前が似ていても影響するポイントが異なります。

確認すべきポイントを整理すると、次のとおりです。

- 不担保部位はどこか

- どの給付が対象外になるか

- 保険料はいくら上がるか

- 保険金や給付金はいつまで削減されるか

見方としては、主に以下の3パターンです。

- 特定部位不担保

特定の部位や疾病の保障が外れる - 保険料割増

保障は維持しやすいが負担が増える - 保険金削減

契約初期の保障額が下がる

条件付き加入は「契約できた」で終わらせず、「必要な備えが残っているか」まで確認する必要があります。

この確認をしないと、加入後に「備えたかった場面で使えない」状態になりやすくなります。

重要事項説明書と約款で支払条件・免責事項を確認する

申し込む前には、重要事項説明書と保険約款の確認が必須です。

特に、条件付き加入や引受基準緩和型保険、無選択型保険では、支払条件や契約初期の制限が通常保険よりわかりにくくなりやすいためです。

確認したい項目は次のとおりです。

- 保険金・給付金の支払条件

- 支払対象外になるケース

- 特別条件の詳細

- 契約初期の保障制限

- 告知義務違反時の取扱い

ここは、次の2つを分けて見ると理解しやすくなります。

| 書面 | 主に確認する内容 |

|---|---|

| 重要事項説明書 | 契約前の注意点、重要な条件 |

| 保険約款 | 支払条件、免責事項、解除事由の詳細 |

募集人の口頭説明だけで判断しないことが重要です。

特に、削減期間、不担保範囲、解除事由は書面で確認しておく必要があります。

通常保険に戻れる時期が近いかもあわせて確認する

申込み前に最後に確認したいのが、今すぐ別商品に入るべきか、それとも通常保険を再検討できる時期が近いかという点です。

退院や通院終了からの経過期間によっては、条件の重い商品に進まなくても済む場合があります。

- 退院や手術からまだ日が浅い

- 通院終了から間もない

- 経過観察中で次回検査が残っている

- 服薬内容が最近変わったばかり

| 判断軸 | 今すぐ入れる保険 | 時期を見直す |

|---|---|---|

| 保障確保の早さ | 早い | 遅い |

| 保険料・条件 | 重くなりやすい | 通常保険の余地あり |

| 向いている人 | すぐ保障が必要 | 条件を抑えたい |

5章で見た商品比較に入る前提として、通常保険を再検討できる時期が近いかを見ておくと、条件の重い商品を選びにくくなります。

生命保険に入れないと言われたときの注意点

生命保険に入れないと言われたときは、焦って申し込み先を増やしたり、告知内容を軽くしたりしないことが重要です。

この段階で確認すべきなのは、なぜ難しかったのか、どの選択肢なら現実的か、申込前に何を見直すべきかの3点です。

特に注意したい論点は、主に以下の4つです。

- 告知を自己判断で省略しない

- 断られた理由を整理せずに次へ進まない

- 条件付き加入の中身を読まずに決めない

- 入りやすさだけで商品を選ばない

この章では、加入を断られた後に判断を誤りやすいポイントを整理します。

告知内容を軽く書いたり、省略したりしない

最も避けたいのは、審査に通したいからという理由で告知内容を軽く書くことです。

生命保険では、健康状態、過去の傷病歴、通院歴、現在の職業などを事実どおりに申告する必要があります。

特に問題になりやすいのは、次のようなケースです。

- 健康診断の再検査を申告していない

- 数回だけの通院だから不要と判断している

- 現在の服薬を軽症と考えて書いていない

- 心療内科の受診歴を伏せている

この論点は、主に次の2パターンに分かれます。

| パターン | 問題点 |

|---|---|

| 質問に当てはまるのに書いていない | 契約解除や不支給のリスクが高い |

| 当てはまるか不明なのに確認していない | 後から告知漏れとして争点になりやすい |

「通るために少なく書く」という発想は危険です。

加入できるかどうかの前に、正確な告知を前提に判断する必要があります。

「入れない」と言われた理由を整理せずに、別の商品へ進まない

生命保険に入れなかったときは、次の商品を探す前に、どこが審査上の論点になったのかを整理する必要があります。

理由を整理しないまま申し込み先だけ変えても、同じ要因で再び難しくなることがあるためです。

確認したい理由は、主に次の4パターンです。

- 直近の入院・手術歴がある

- 現在も通院・服薬が続いている

- 経過観察や再検査が残っている

- 職業や業務内容にリスクがある

見直し方を分けると、次のように整理できます。

| 理由 | 次に見るべきこと |

|---|---|

| 治療・通院が現在進行中 | 緩和型保険や再申込時期 |

| 手術・入院から日が浅い | 経過期間の整理 |

| 告知対象期間に該当している | 別商品の告知項目比較 |

| 職業リスクがある | 条件付き加入の余地 |

断られた事実よりも、断られた理由を言語化できているかの方が重要です。

原因がわかれば、通常保険・条件付き通常保険・引受基準緩和型保険のどれを優先すべきか判断しやすくなります。

条件付きで加入できる場合は、保障範囲を必ず確認する

条件付きで加入できると言われた場合、次に見るべきなのは加入可否ではなく、保障がどこまで残るかです。

特に、特定部位不担保、保険料割増、保険金削減は、名前が似ていても影響するポイントが異なります。

契約前に確認したい項目は次のとおりです。

- どの条件が付いているか

- どの部位や疾病が対象外か

- 削減期間が何年か

- どの給付が減額対象か

- 保険料はいくら上がるか

見方としては、次の3パターンに分けると整理しやすくなります。

- 特定部位不担保

特定の部位・疾病への備えが外れる - 保険料割増

備えは残りやすいが負担が増える - 保険金削減

契約初期の保障が弱くなる

「加入できた」だけで判断すると、必要な場面で給付対象外になる可能性があります。

申込前には、重要事項説明書と約款で条件の範囲を確認する必要があります。

引受基準緩和型保険や無選択型保険は、入りやすさだけで選ばない

通常保険が難しいと、引受基準緩和型保険や無選択型保険をすぐ検討したくなります。

ただし、この2つは加入しやすい代わりに、保険料や保障条件が重くなりやすい商品です。

判断しやすいように整理すると、次の違いがあります。

| 項目 | 引受基準緩和型保険 | 無選択型保険 |

|---|---|---|

| 告知 | 少ない | 不要 |

| 加入しやすさ | 比較的高い | 高い |

| 保険料 | 通常より割高 | さらに割高になりやすい |

| 契約初期の保障 | 給付金削減の商品あり | 病気死亡は払込保険料相当額などが一般的 |

このため、主な判断は次の2パターンです。

- 告知項目を満たせるなら、まず引受基準緩和型保険を比較する

- 緩和型にも該当するなら、無選択型保険を最終候補として検討する

入りやすさだけで選ぶと、保険料負担や保障効率で不利になりやすいです。

どの商品を選ぶかではなく、どの条件なら受け入れられるかで比較する必要があります。

迷う項目は、申込前に確認してから判断する

最後に重要なのは、わからない項目を曖昧なまま進めないことです。

加入できるかどうかだけに意識が向くと、告知の判断や条件確認を自己流で済ませやすくなります。

特に迷いやすいのは、次のような論点です。

- 健康診断の再検査は告知対象か

- 一時的な服薬はどこまで書くか

- 通院終了日をいつと考えるか

- 経過観察は治療中に含まれるか

- 特別条件の適用範囲はどこまでか

ここは、次の順番で確認すると整理しやすくなります。

- 告知書の質問文を読む

- 受診歴・服薬歴・検査歴を時系列で整理する

- 当てはまるか迷う項目を確認する

- 条件付き契約なら書面で範囲を確認する

不明点を残したまま申し込むと、加入時だけでなく契約後のトラブルにもつながります。

迷う項目がある場合は、申込前に確認してから判断することが必要です。

生命保険と医療保険では、入りにくさは同じですか

同じではありません。

どちらも告知によって審査されますが、保障の内容が異なるため、確認されるリスクの見方も同じではありません。

たとえば、生命保険は死亡保険金を中心とした保障であるため、死亡リスクや重い疾病の既往、職業リスクが重視されます。

一方、医療保険は入院・手術・治療に関する給付が中心になるため、通院歴、入院歴、手術歴、特定部位の既往がより実務上の論点になりやすくなります。

そのため、

- 生命保険は難しいが医療保険は検討できる

- 医療保険は部位不担保付きになるが生命保険は契約できる

といった違いが出ることがあります。

「保険に入れるか」を一括で考えるのではなく、生命保険と医療保険を分けて確認することが重要です。

住宅ローンの団体信用生命保険(団信)も入りにくくなりますか

はい。団体信用生命保険(団信)も生命保険の一種であり、健康状態によっては加入が難しくなることがあります。

特に、現在の通院・服薬状況や、過去の入院・手術歴は確認対象になりやすい項目です。

ただし、団信には通常の団信に加えて、ワイド団信(加入基準を緩和した団信。金利上乗せが一般的)が用意されている場合があります。

そのため、通常の団信が難しい場合でも、次の2パターンで整理しやすくなります。

- 通常の団信を検討する

- ワイド団信を検討する

注意したいのは、ワイド団信は入りやすい一方で、住宅ローン金利が上乗せされることが一般的な点です。

そのため、加入可否だけでなく、総返済額への影響もあわせて確認する必要があります。

住宅ローンを予定している場合は、生命保険とは別に、団信の告知内容も早めに確認しておくことが大切です。

自営業やフリーランスは生命保険に入りにくいですか

自営業やフリーランスという働き方そのものだけで、生命保険に入りにくくなるわけではありません。

審査で重視されるのは、職業名そのものよりも、業務内容に危険性があるかどうかです。

たとえば、同じ自営業でも次のように見られ方が分かれます。

| 働き方 | 見られやすいポイント |

|---|---|

| デスクワーク中心 | 職業リスクは比較的小さい |

| 高所作業・危険物取扱あり | 環境的危険が重視されやすい |

| 配送・運搬中心 | 事故リスクが論点になりやすい |

このため、自営業やフリーランスの場合に大切なのは、肩書だけでなく実際の業務内容を正確に伝えることです。

特に現場作業や危険作業がある場合は、業務内容まで含めて申告した方が判断されやすくなります。

加入できない期間中は、公的制度も確認した方がよいですか

はい。生命保険にすぐ加入できない場合は、公的制度もあわせて確認しておく方が実務的です。

民間保険に入れない期間があっても、病気や就業不能に対して公的制度で一部をカバーできることがあるためです。

確認先としては、主に次のような制度があります。

- 傷病手当金

給与の約3分の2相当が支給される制度

支給期間は最長1年6カ月 - 障害年金

障害状態に該当した場合の公的年金 - 高額療養費制度

医療費の自己負担が一定額を超えた場合の負担軽減

民間保険と公的制度の違いを整理すると、次のようになります。

| 項目 | 民間の生命保険 | 公的制度 |

|---|---|---|

| 加入 | 審査あり | 要件を満たせば利用可能 |

| 給付内容 | 商品ごとに異なる | 制度ごとに決まっている |

| 役割 | 上乗せの備え | 最低限の生活・医療の支え |

生命保険に入れるかどうかだけで考えず、空白期間をどう補うかまで考えることが重要です。

加入できるか不安なときは、いつ相談するのがよいですか

申し込んでから迷うのではなく、申込前の段階で整理しておくのが基本です。

特に、次のような事情がある場合は、先に確認しておいた方が判断しやすくなります。

- 直近で入院・手術をしている

- 現在も通院・服薬が続いている

- 健康診断で再検査を指示されている

- 心療内科や精神科の通院歴がある

- どこまで告知すべきか迷う項目がある

相談や確認が必要なタイミングは、主に次の2パターンです。

- 告知書を書く前

受診歴・通院歴・服薬歴を整理する段階 - 商品を比較する前

通常保険・条件付き通常保険・引受基準緩和型保険のどこから見るかを決める段階

申込後に修正するより、申込前に整理しておく方が、審査も比較もしやすくなります。

迷う項目がある場合は、受診歴や治療歴を時系列でまとめてから確認に進むと整理しやすくなります。

まとめ

生命保険に入れないかどうかは、病名だけで決まるわけではありません。

実際には、直近3カ月以内の入院・手術の勧奨、過去2年以内の入院・手術、過去5年以内の通院・治療・投薬、現在の服薬状況、経過観察の有無、職業上の危険性などが確認されます。※保険会社・商品によって異なります。

そのため、審査結果は大きく次の3パターンに分かれます。

- 通常の生命保険に加入できる

- 特定部位不担保・保険料割増・保険金削減などの条件付きで加入できる

- 通常保険は難しく、引受基準緩和型保険や無選択型保険を検討する

ここで重要なのは、「入れるかどうか」だけで判断しないことです。

条件付き加入では、保障対象外の部位、契約初期の削減条件、割増後の保険料負担などを確認する必要があります。引受基準緩和型保険や無選択型保険は選択肢になりますが、通常保険より保険料が割高、保障条件が限定的になりやすい点にも注意が必要です。

また、一度加入が難しいと言われても、それで結論が固定されるわけではありません。治療終了からの経過期間、通院終了時期、服薬状況の変化によっては、通常保険を再検討しやすくなることもあります。

生命保険に入れないと言われたときは、次の順で整理すると判断しやすくなります。

- 受診歴・通院歴・入院歴・服薬歴を時系列で整理する

- 告知対象期間に入る内容を確認する

- 通常保険・条件付き通常保険・引受基準緩和型保険を比較する

- 重要事項説明書と約款で支払条件・免責事項を確認する

- 通常保険に戻れる時期が近いかも確認する

まずは、初診日・最終通院日・治療終了日・現在の服薬状況を整理し、複数の保険会社の告知項目や条件を比較してみましょう。

コメント