どの保険会社や商品を選べばよいのか分からない

本当に必要なの?入る意味あるの?

過去の病歴があると加入できないのでは?

民間の介護保険の加入を検討している人の中には、上記のような不安を抱える方は少なくありません。

保障内容や保険料、加入方法など選択肢が多く、どんな人でも迷ってしまうのが介護保険です。

親の介護などを通して必要性を少しでも感じた方が、この記事を読んでくださっているのではないでしょうか。

この記事では、介護保険の基本知識から、年代別・目的別の選び方、商品形態の違いまでをわかりやすく解説。

実際に加入した人の口コミと申込データをもとにした「2025年最新版のおすすめ保険会社ランキング」も紹介します。

保険のいろはを学びながら、自分に合った保険選びを一緒に進めていきましょう。

介護保険の選び方|なぜ必要?どんなときに役立つの?

人生には、自分や家族の力だけではどうにもならない「もしも」の出来事が訪れることがあります。

年齢を重ねるなかで、突然の病気や身体の衰えにより、日常生活に介助が必要になる場面は誰にでも起こり得ます。

そんなとき、自分や家族の生活を支える手段のひとつが「介護保険」です。

公的制度としての介護保険は、40歳以上の人は原則全員が加入し、健康保険料などと一緒に納めるものです。

介護が必要になった際に、介護サービスの費用負担を軽減してくれるだけでなく、必要な支援を必要なときに受けられる仕組みとして、介護される側・する側の両方を支えてくれます。

その一方で、介護保険には「民間による保険商品」も存在し、その仕組みや保障内容は医療保険などに比べて複雑に感じてしまう人も多くいます。

「そもそも何歳から対象?」「どこまで保障してくれるの?」「民間の保険は必要?」など、疑問を持つ方も少なくありません。

この章では、民間の介護保険商品とは何か、どんな人に必要なのか、民間商品の選び方について、わかりやすく解説します。

将来の不安に備え、自分にとって本当に必要な保障を見極めるための第一歩として、ぜひ参考にしてください。

介護保険とは?

民間の介護保険は、介護が必要になったときに備えて、保険金を受け取れる商品です。

公的な介護保険ではカバーしきれない自己負担分や、介護にかかる生活費・施設費用などを補う目的で活用されます。

保険会社ごとに保障内容は異なりますが、要介護2以上と認定された場合に一時金や年金形式で給付されるのが一般的です。年齢や健康状態によって加入の可否や保険料が決まるため、早めの検討が重要です。

家族に経済的・精神的な負担をかけたくない、自分らしい老後を送りたいと考える人にとって、民間の介護保険は有効な備えのひとつといえるでしょう。

どんな人が加入すべき?|年代・ライフステージ別に解説

介護保険は、年齢やライフステージによって必要性や目的が大きく変わります。

若いうちは保険料が割安なため、将来に備えて早めに加入しておくメリットもありますね。

以下の表で、年代・ライフステージ別に解説していきます。

| 年代 | 介護保険加入を考えるきっかけや背景 | 加入するメリット | おすすめの保険タイプ |

|---|---|---|---|

| 20代・30代 | ・まだ介護の実感はないが、将来に備えたい ・結婚・出産などライフイベントで保険全体を見直す機会がある | ・保険料が最も安く済む ・健康状態に不安がなく、加入しやすい | 一時金+年金タイプ(将来を見据えた備え) 終身保障型で早期加入可能な商品 |

| 40代 | ・親の介護をきっかけに“自分の老後”を意識 ・介護に関するニュースや制度改革が気になる | ・保障内容と保険料のバランスが最も良い ・働きながら無理なく備えられる | 終身タイプの一時金 or 年金型 保険料払込期間短縮型なども視野に |

| 50代 | ・親の介護が現実となり、自身の将来に危機感 ・退職後の資金計画を考え始める | ・公的介護保険だけでは不安を感じやすくなる ・まだ健康であれば加入可能 | 一時金タイプ(介護初期費用の備え) 支払期間短めの商品 |

| 60代 | ・退職後の生活設計を具体的に考える ・病気や体力の衰えを実感し始める | ・公的保障の限界を補える安心感 ・貯蓄では不安な部分を補える | 一時金タイプ(最低限の備え) 健康告知がゆるい限定告知型も選択肢 |

| ライフステージ | 介護保険加入を考えるきっかけや背景 | 加入するメリット | 検討したい保険タイプ |

|---|---|---|---|

| 独身 | ・将来、介護が必要になっても頼れる家族がいない不安 ・ひとり暮らしで老後資金を計画的に備えたい | ・在宅介護や施設利用に備えた現金保障が心強い ・早期加入で保険料が割安 | 終身型の一時金タイプ 要介護時にまとまった保障が出るプラン |

| 結婚・子育て中 | ・保険全体の見直しタイミング ・万が一のときにパートナーや子どもに迷惑をかけたくない | ・自分の介護費用をあらかじめ確保できる安心感 ・家庭の生活資金と分けて管理可能 | 一時金+年金型 保険料払込期間が限定されたタイプ |

| 共働き世帯 | ・夫婦ともに働いており、将来の介護を担う人がいない可能性 ・お互いの将来のために備えておきたい | ・「介護が必要でも生活レベルを維持できる」備えができる ・ダブルインカムのうちに加入しやすい | 年金型・一時金併用型 まとまったお金と継続的な給付の両方を受け取れるタイプ |

| 自営業・フリーランス | ・退職金や企業年金がない不安 ・公的保障が会社員より手薄で、自分で備える必要性が高い | ・自営業だからこそ、自助努力による備えが重要 ・経費ではなく個人資産として管理できる | 一時金タイプ 掛け捨て型 積立返戻型 |

| 定年間近 | ・介護保険の必要性を実感し始める ・老後の生活設計・資産整理を本格的に考える時期 | ・保険による保障を確実に受け取りやすい年齢 ・貯蓄と組み合わせた計画が立てやすい | 健康状態に応じて加入できる限定告知型 短期払込・一時払いの一時金型 |

20〜30代の若年層では、保険料が比較的安く、万一の事故や病気による若年介護状態への備えとして民間介護保険に加入するケースが見られます。

特にひとり暮らしや自立志向の強い方は、「いざというときに家族の手を借りられないかもしれない」という不安から、最低限の保障を持っておく傾向があります。

40〜50代になると、親の介護を経験する中で「自分もいつか」と実感し、老後を見据えた終身型への切り替えや加入を検討する人が増えていきます。

さまざまな保険タイプや保障内容があるので、年代・ライフステージの両方を参考にしながら、ご自身が望む保険について今一度ゆっくりと考えてみてはいかがでしょうか?

介護保険の種類|保障の目的別で解説

自分や家族にとって必要な保障を選ぶためには、まず「どんなリスクに備えたいのか」という目的を明確にすることが大切です。

ここでは、介護保険を保障の目的別に分類し、それぞれに対応する代表的な保険の種類を紹介します。

保険の仕組みを理解し、自分のライフプランに合った選択につなげましょう。

| 保障の目的 | 備えたい内容 | 該当する保険の種類例 |

|---|---|---|

| 介護の初期費用に備えたい | ・施設入居時の一時金 ・自宅のバリアフリーリフォーム費用 ・在宅介護開始時の生活立て直し | 一時金タイプ(介護一時金型) 要介護状態になった時点でまとまった金額を受け取れる |

| 介護が長期化した場合に備えたい | ・訪問介護や施設費用の月額支出 ・生活費の補填 ・在宅介護での人件費など | 介護年金タイプ(定期給付型) 要介護状態が続く限り、毎月または毎年給付される |

| 初期費用と継続費用の両方に備えたい | ・急な出費と継続的支出の両方に対応したい | 一時金+年金併用型 一時金と年金がセットになっている商品 |

| 認知症など特定のリスクに備えたい | ・認知症で施設に入る場合の費用 ・徘徊・見守り費用への備え | 認知症保障型介護保険 認知症と診断された時点で一時金・年金が支払われる |

| 健康状態に不安があるが最低限備えたい | ・加入時に持病がある ・年齢的に一般の保険に通りにくい | 限定告知型介護保険/簡易告知型 健康告知が少なく、高齢者や持病ありでも加入しやすい |

| 保険料が無駄にならないように備えたい | ・介護状態にならなかった場合でもお金を残したい | 積立型・返戻金ありの終身介護保険 解約返戻金や死亡給付金付きで“貯蓄機能”あり |

介護保険の商品形態|定期・終身・掛け捨て型の違いと特徴

介護保険の“商品形態”は、保障がどのように提供されるかという仕組みの違いを指します。

介護保険には、「定期型」、「終身型」、「掛け捨て型」、」「積立型」、「一時払い型」の5つがあります。

それぞれ、保障の期間や保険金の受け取り方、保険料の特徴が異なるため、自分の目的やライフプランに合った形態を選ぶことが大切です。以下の表で、それぞれの特徴と違いを比較してみましょう。

| 商品形態 | 保障期間 | 保険金の受け取り方 | 保険料の特徴 | 向いている人・目的 |

|---|---|---|---|---|

| 定期型介護保険 | 一定期間 (例:10年) | 要介護状態になったときに一時金や年金を受け取る(期間中のみ有効) | 保険料は安いが、期間満了で終了 or 更新(更新時に保険料UP) | 一時的なリスクに安く備えたい人/若年層のスタート用 |

| 終身型介護保険 | 一生涯 | 一時金 or 年金(商品による) 要介護状態が何歳で訪れても保障 | 保険料は高めだが、加入時の条件で一生涯保障される | 老後にしっかり備えたい人/長生きリスクを考慮する人 |

| 掛け捨て型介護保険 | 一定期間又は一生涯 | 給付条件を満たした場合のみ支払われる | もっとも安い/保険料に対するリターンは「保障のみ」 | 最低限の保障をコスト重視で備えたい人/若年層・単身者など |

| 積立型介護保険(返戻金あり) | 一定期間又は一生涯 | 給付がなければ、解約時に一部返戻金あり/死亡時に給付金が出ることも | 保険料は高め/保障+貯蓄の要素を兼ねる | 保険料がムダにならないようにしたい人/資産形成を兼ねたい人 |

| 一時払い型介護保険 | 一生涯保障が一般的 | 一時金 or 年金(要介護状態で支給) | 加入時に保険料を一括で支払い済み(以後の負担なし) | 退職金や余裕資金がある人/契約後の保険料負担を避けたい人 |

介護保険の選び方|後悔しないための3つのポイント

介護保険を選ぶとき、まず「どの保険会社がいいのか?」と考える方は少なくありません。

確かに知名度や企業の信頼性は大切ですが、本当に重要なのは「自分に必要な保障が得られるかどうか」です。

同じ保険会社でも、商品によって保障内容や保険料は大きく異なりますが、異なる会社でも似たような商品設計がされていることもあります。

後悔しない保険選びのためには、会社名にとらわれず「目的に合った保障内容」「適切な保険期間」「無理のない保険料」という3つの視点で比較することが大切です。

この章では、それぞれのポイントについてわかりやすく解説していきます。

目的に合った保障内容かどうか

介護保険を選ぶ際にまず確認すべきなのは、「自分がどんな場面に備えたいのか」という目的に合った保障があるかどうかです。

たとえば、将来の施設入居に備えたいなら一時金タイプ、在宅介護が長期化することを想定するなら年金タイプが適しています。また、認知症への備えを重視したい人には、認知症特化型の保険もあります。

保障内容が過剰になると保険料が高くなる一方、保障内容が軽すぎると「いざというときに足りない」と後悔するリスクも。

まずは、「一時金が必要なのか」、「毎月の生活費を補いたいのか」など、自分の将来の介護スタイルや家族構成に照らして、必要な保障のかたちを明確にしておくことが大切です。

保険期間(定期型・終身型)の選び方

介護保険には「定期型」、「終身型」、「掛け捨て型」、」「積立型」、「一時払い型」の5つがありますが、特に検討候補として挙がりやすいのは「定期型」と「終身型」です。

定期型は一定期間のみ保障が続く仕組みで、保険料が割安な反面、更新時には保険料が上がったり、健康状態によっては更新できないリスクがあります。

一方、終身型は一生涯にわたり保障が続き、保障の継続性に優れていますが、保険料は高めになる傾向があります。

若いうちは定期型でコストを抑え、40代以降や親の介護を経験したタイミングで終身型に切り替える人も多いです。「何歳までに備えたいのか」、「今後の収入や健康状態の変化をどう見込むか」を考慮し、自分にとって最適な保障期間を選ぶことが後悔しない介護保険選びにつながります。

無理なく支払える保険料かどうか

介護保険は長期間にわたり保険料を支払い続ける必要があるため、「無理なく続けられる金額かどうか」は非常に重要なポイントです。

いくら保障が充実していても、家計を圧迫して途中で解約せざるを得なくなっては意味がありません。

特に終身型の場合、月々の保険料は高くなりがちなので「今の収入で払えるか」だけでなく「将来の収入や退職後でも払えるか」を考える視点が必要です。

手取り月収の1〜2%程度を目安に設計しつつ、必要な保障を優先順位で整理し、不要なオプションは省くことも一案です。

短期払いや一時払い型の保険を選ぶことで、リタイア後の支払い負担をゼロにするという選択肢もあります。

保険料・保障内容・支払い期間のバランスを見極めることが大切です。

信頼できる保険会社の見極め方

介護保険に加入する際、どの保険会社を選ぶかは重要な判断材料です。

とはいえ、知名度やイメージだけで選ぶのではなく、いくつかの客観的な視点で信頼性を見極めることが大切です。

たとえば、保険金の支払い能力を示す「ソルベンシー・マージン比率」、実際の給付実績や顧客対応の質、アフターサービスの体制などが代表的な評価ポイントです。

また、契約後に相談しやすい窓口があるか、オンライン手続きの利便性、企業としての運営実績なども確認したい点です。

信頼できる保険会社とは、単に大手であることではなく、自分にとって必要な保障を、安心して預けられる体制が整っているかどうかにあります。

以下でチェックすべきポイントを整理しますので、ぜひご確認ください。

| チェック項目 | 見るべきポイント・確認方法 |

|---|---|

| 経営の安定性 | ソルベンシー・マージン比率 (金融庁・各社ディスクロージャー資料) |

| 保険金・給付金対応の信頼性 | 支払い実績や口コミ 対応の丁寧さ・スピード |

| アフターフォローの体制 | 契約後の相談窓口 担当者対応 オンラインサービスの有無 |

| 商品の柔軟性・多様性 | カスタマイズの可否 ニーズに合った設計ができるか |

| 運営実績・企業としての信頼性 | 設立年数 グループ規模 業界での評判 |

2025年最新版|介護保険おすすめランキングTOP3

当サイトで明記しているランキングは、当サイトに5件以上口コミを掲載している会社を対象としており、生命保険種類ごとに人気の生命保険会社を総合的に分析・集計しました。

なお、このランキングは「口コミ件数・おすすめ度」による集計であり、商品間・保険会社間の優劣を決めるものではありません。

ランキング順位は2025年7月時点のものとなります。

ランクインした保険会社に対し、各社の特徴や比較ポイントをまとめていきます。

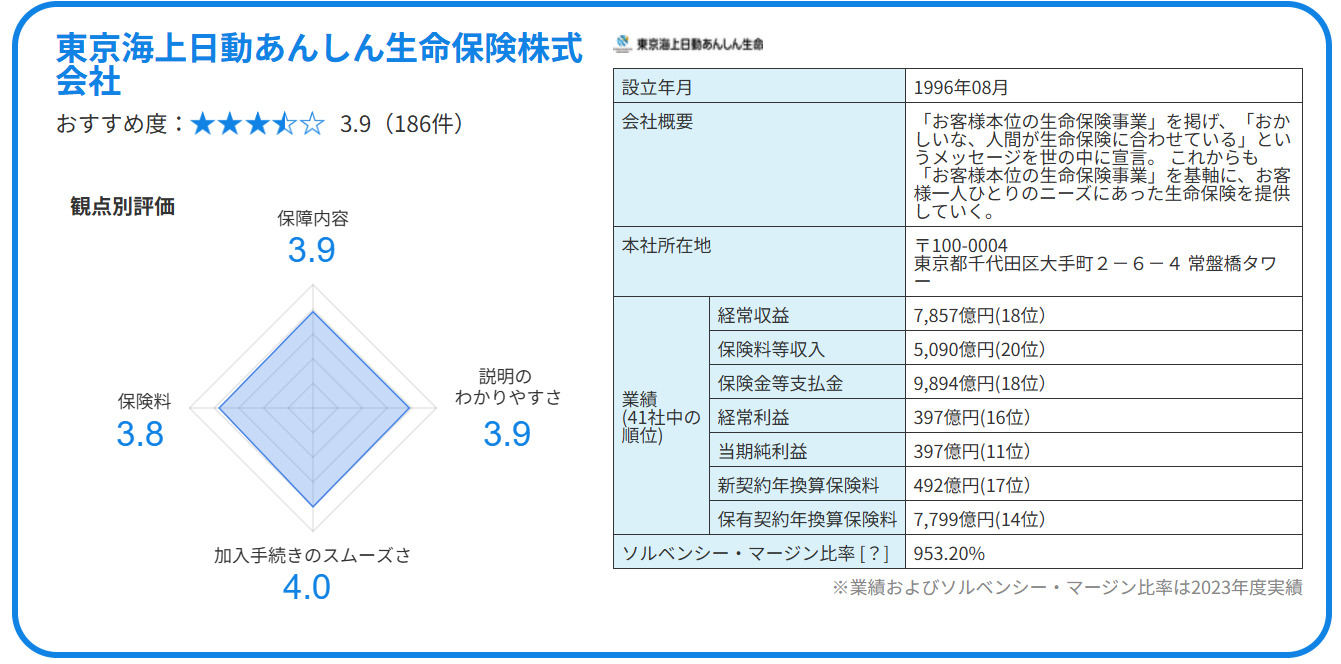

1位 東京海上日動あんしん生命の特徴まとめ・比較ポイント

東京海上日動あんしん生命株式会社は、信頼性の高い大手損保グループの一員として、長年にわたり介護保険や医療保険分野で豊富な実績を持つ保険会社です。

特に「あるく保険」や「介護保障保険」など、健康増進や介護リスクに備えるユニークな商品設計が特長で、利用者のライフスタイルに寄り添った保障が人気です。

口コミでは「要介護認定の手続きが分かりやすく、給付も迅速だった」、「年金型・一時金型の選択肢があり安心できた」といった声が多く、保障内容の柔軟さと対応の丁寧さが高く評価されています。

また、全国に代理店ネットワークが広がっており、対面相談でじっくり検討したい方にも最適な保険会社です。

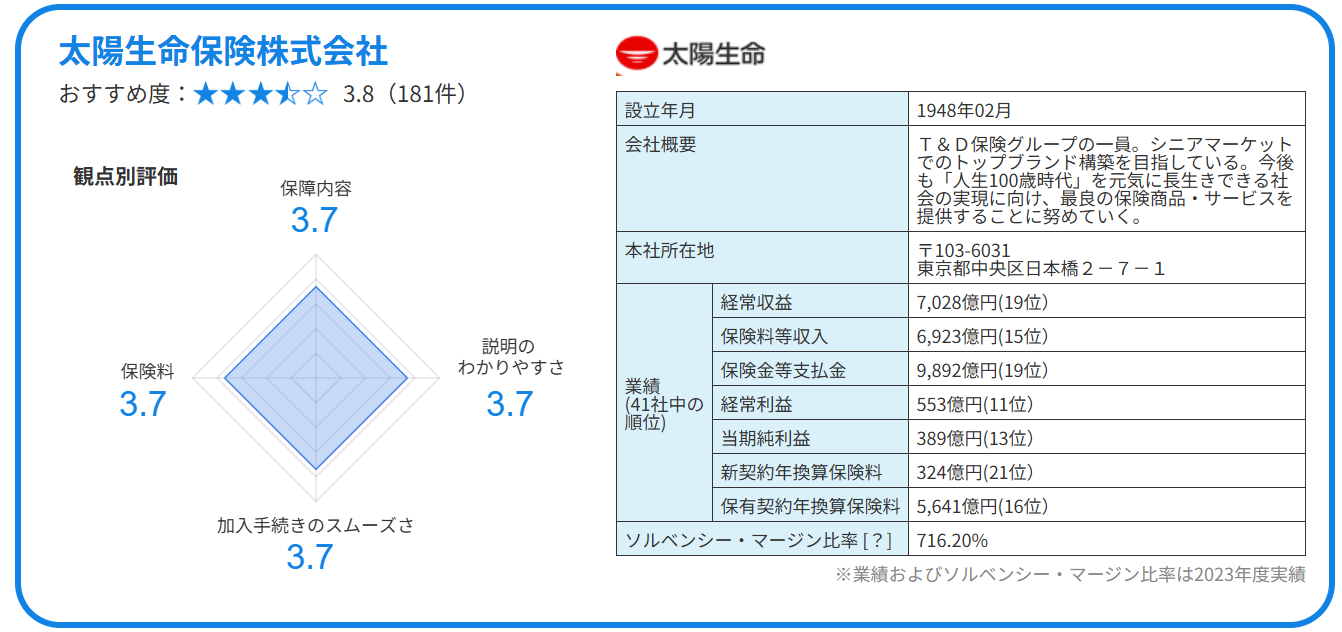

2位 太陽生命保険の特徴まとめ・比較ポイント

太陽生命保険株式会社は、長期保障に強い保険会社として知られ、介護保険分野でも独自の存在感を放っています。

特に注目されているのが「ひまわり介護保険」などの介護一時金タイプの商品で、要介護2以上の認定でまとまった金額を受け取れる設計が魅力です。

保険料は比較的手頃で、加入しやすい価格帯に設定されており、初めて介護保険を検討する人にもおすすめです。

また、持病があっても入りやすい簡易告知型の商品も用意されており、健康状態に不安のある人でも選択肢が広がるのも特長です。

老後の資金準備と万一の介護リスクの備えをバランスよくカバーしたい方にとって、太陽生命は柔軟性のある保険会社と言えるでしょう。

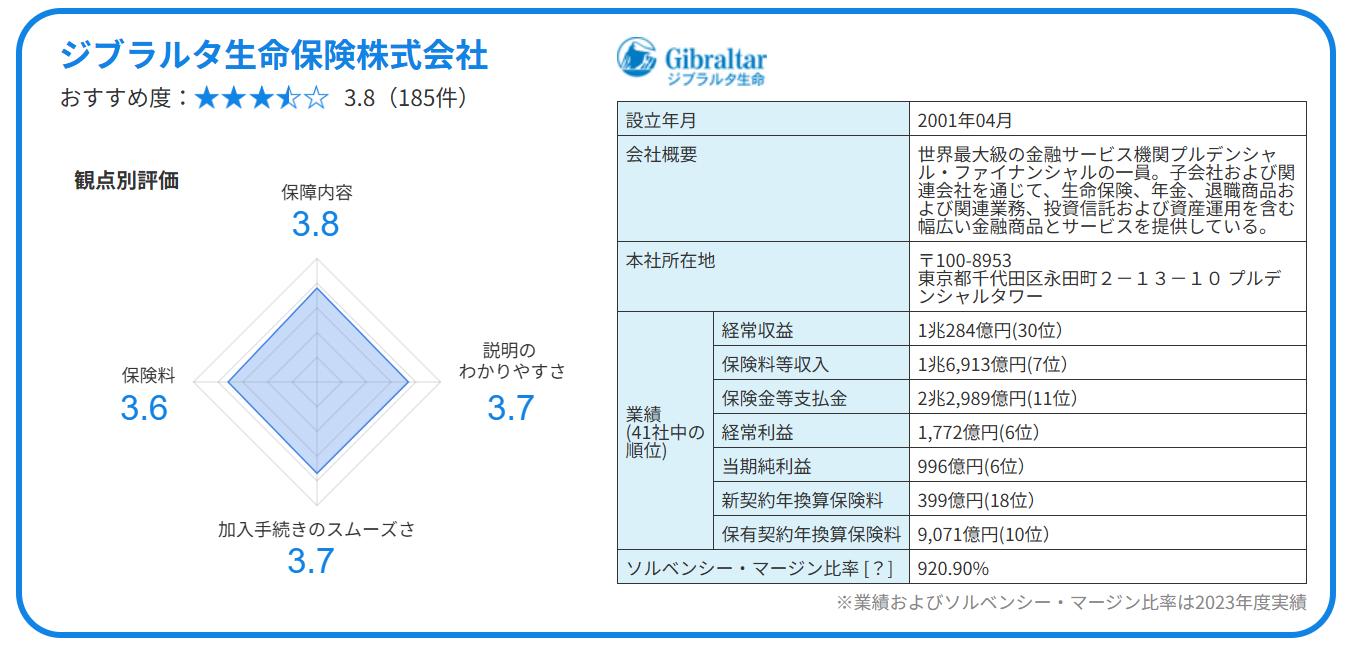

3位 ジブラルタ生命保険の特徴まとめ・比較ポイント

ジブラルタ生命保険株式会社は、プルデンシャルグループの一員として、オーダーメイド型の保険設計と対面での丁寧なコンサルティングに定評のある保険会社です。

介護保険においても、一時金型や年金型を中心にニーズに応じた柔軟な設計が可能で、将来の介護費用を備えたい方から高い支持を集めています。

口コミでは「担当者がライフプランに合わせて丁寧に説明してくれた」、「万一のときの給付もスムーズだった」といった声が多く、初めての保険選びでも安心して相談できる点が魅力です。

また、加入時の告知項目も明確で、比較的健康状態に不安がある人でも相談しやすい環境が整っています。

信頼感とカスタマイズ性を重視する方にとって、有力な選択肢となる保険会社です。

口コミの内容で比較!ユーザー満足度に直結するポイント5つ

介護保険を選ぶうえで参考になるのが、実際に加入した人の口コミです。

保険料の安さや保障内容の手厚さだけでなく、手続きのスムーズさや対応の丁寧さなど 体験談から見えてくる「使ってみてわかる満足度」は重要な判断材料です。

ここでは、特に口コミで評価されやすい5つのポイントに注目し、保険選びで後悔しないためのポイントをご紹介します。

おすすめ度|総合的な満足度が高い保険は?

「おすすめ度」は、実際に加入した人の評価を総合した指標であり、商品内容・保険料・対応の丁寧さ・手続きのしやすさなど、あらゆる側面が反映されます。

口コミでは、「迷ったけどここにして正解だった」「家族や友人にも勧めたい」といった声が多い保険会社ほど、総合的な満足度が高い傾向があります。

特に、保険初心者は何を重視すればよいかわからない場合も多いため、他の加入者の「おすすめ理由」は非常に参考になります。

商品選びに迷ったときは、まず「総合満足度が高い会社」からチェックするのも一つの方法です。

保障内容|「必要なときに下りるか」が大事

保険は「いざというときにきちんとした保障が受けられるか」が何より重要です。

口コミでも、「入院したときにすぐ給付金が下りた」「診断書1枚で対応してくれた」といった実体験が信頼性を高めています。

一方で、「条件が細かすぎて給付されなかった」という不満の声もあり、保障内容のわかりやすさや実際の給付実績が満足度を左右するポイントです。

必要な保障がしっかり備わっているか、条件が現実的かどうかを確認することが、後悔しない保険選びにつながります。

保険料|コスパの高さで選ばれている商品は?

保険料は多くの人にとって気になるポイントであり、特に「保険料に対して得られる保障の内容=コストパフォーマンス」が重視されます。

口コミでは「この保障でこの価格なら納得」「他社と比べて割安だった」といった声が、人気商品の特徴となっています。

単に安ければよいのではなく、将来の保険料上昇リスクや保障の過不足も含めて検討することが大切です。

「無理なく払えて、必要なときにきちんと役立つ」バランスの良い保険が、口コミでも高評価を得ています。

説明のわかりやすさ|加入前の不安を解消してくれるか?

保険は専門用語が多く、初心者には内容が難しいと感じられがちです。

そこで重要になるのが、説明の丁寧さや資料のわかりやすさです。

口コミでは「担当者が丁寧に説明してくれた」「Web資料が図解入りで理解しやすかった」といった声が高評価につながっているためか、説明不足や強引な勧誘には不満の声が見受けられます。

安心して契約するためには、疑問にきちんと答えてくれるサポート体制や、納得して選べる情報提供があるかどうかが鍵となります。

加入手続きのスムーズさ|ストレスなく申し込めるか?

加入時の手続きが煩雑だと、それだけでストレスになってしまうこともあります。

口コミでは「スマホだけで完結できた」「書類の提出がいらずラクだった」といった声が、特に若い世代から好評です。

オンライン申し込みができるか、必要書類が最小限か、確認や連絡のスピードが速いかなど、加入手続きの手軽さは満足度に直結します。

保険選びでは、保障内容や保険料に加え「申し込みのしやすさ」も比較ポイントに入れると、より納得のいく選択ができます。

タイプ別おすすめ介護保険|あなたに合うのはどれ?

介護保険は人によって必要な保障や重視するポイントが異なります。

「とにかく最低限の保障でコスパ重視」、「一生涯の安心を確保したい」、「自営業で将来の支援が不安」など、ライフスタイルや考え方によって最適な保険会社も変わってきます。

ここでは、保険初心者にもわかりやすいように、目的別・価値観別におすすめの保険会社の特徴を紹介します。

自分に合ったスタイルで、無理なく続けられる保険選びの参考にしてください。

コスパ重視派におすすめ

コスパを重視して介護保険を検討するなら、口コミでは「月々の保険料に対する返戻率」や「長期的に無理なく続けられるか」という視点でチェックしましょう。

掛け捨て型だと保険料は安く済みますが、返戻率ゼロのため、使ったお金は戻ってきません。

しかし、返戻率のある終身型や一時払い型などは保険料は高額傾向ではありますが、その分お金として返ってきます。

どちらの視点でのコスパを重視するか、ご自身の価値観をじっくりと見極める必要がありますね。

コストと価値のバランスに関するリアルな口コミを重視しましょう。

長生きリスクに備えたい人におすすめ

「介護が長期化した場合の生活費が不安」、「一生涯の備えがほしい」という人は、終身型+年金タイプの介護保険についての口コミに注目しましょう。

実際の口コミでは、「80歳を超えてからも給付を受けられて助かった」、「一時金だけでは足りなかったので、月10万円の年金型にしておいて良かった」といった体験談が目立ちます。

特に在宅介護を希望する方や、家族に負担をかけたくないと考える人にとって、長く給付が続く保障は大きな安心につながります。

年金給付期間や、受取条件のわかりやすさにも注目して選ぶとよいでしょう。

自営業・フリーランスの人におすすめ

厚生年金に加入していない自営業やフリーランスの人にとって、公的介護保険だけでは不安という声は少なくありません。

口コミでは「将来、頼れる制度が少ない分、自分で準備しておいてよかった」、「保険料が経費に計上できて助かる」といった実用的な評価もあります。

また、収入に波がある人にとっては「支払を一時停止できた」、「払込期間を調整できた」など、ライフスタイルに柔軟に対応できる保険会社が選ばれています。

自営業者こそ、“いざ”のときの自助努力がカギ。

保障内容と保険料、払込方法の柔軟さのバランスで商品を選ぶのがポイントです。

資産形成・貯蓄も意識したい人におすすめ

「万が一使わなくてもムダにならないようにしたい」、「保障と貯蓄を両立したい」という人には、積立型・返戻金ありの介護保険が人気です。

口コミでは「解約返戻金があるのは安心」、「一時払い型を活用して、相続対策にも使えた」など、貯蓄・資産活用視点で評価する声もあります。

一方で「返戻率が思ったより低かった」、「払込期間が長くて負担が重い」など、注意点も挙げられています。

単に“お金が戻るかどうか”だけでなく、「自分の老後にどう活用できるか」「払込期間と保障期間のバランス」を意識して選ぶことが大切です。

サポート体制を重視する人におすすめ

保険は“万が一”に使うものだからこそ、「給付時のサポートがしっかりしているか」は非常に重要です。

口コミでは、「給付申請がスムーズだった」、「担当者がこまめに連絡をくれて安心できた」という声がある保険会社は、加入後の満足度も高くなっています。

逆に「契約までは丁寧だったが、その後の対応が不親切だった」といった声がある場合は、加入前にサポート体制を細かくチェックしたほうがいいでしょう。

特に、介護保険は給付のタイミングが読みにくい保険なので、長期的に相談しやすいかどうか、フォロー体制が整っているかは保険選びの決め手になるでしょう。

よくある質問(FAQ)|介護保険選びのギモンを解決!

介護保険を検討し始めたとき、多くの人が感じるのが「そもそもいつ入ればいいの?」「持病があったら無理?」などといった素朴な疑問です。

保険は人生の安心材料になる一方で、仕組みが複雑なため、不安や誤解を抱きやすい分野でもあります。

ここでは介護保険選びでよくある質問をピックアップし、わかりやすく解説していきますね。

介護保険は公的と民間、どう違うの?

介護保険には「公的介護保険」と「民間介護保険」の2種類があります。

公的介護保険は40歳以上の全員が加入する国の制度で、要介護認定を受けた際に、訪問介護やデイサービス、施設利用などを原則1~3割の自己負担で利用できる仕組みです。

一方、生命保険会社などが提供している民間の介護保険は、要介護状態になったときに一時金や年金形式で現金を受け取れる保険です。

公的制度は最低限のサービス提供が目的であり、民間保険はその不足分を金銭的に補う「プラスαの備え」として活用されます。

両者は役割が異なるため、「公的=サービス支給」、「民間=現金給付」と理解しておくと、自分に合った準備がしやすくなります。

介護保険は何歳から入るべき?

民間の介護保険は、一般的に20〜75歳程度まで加入できますが、おすすめの加入時期は40代前後です。

40歳になると公的介護保険の被保険者にもなり、介護リスクを現実のものとして意識しやすくなります。

50代以降になると持病などで加入しづらくなったり、保険料が高くなったりするため、健康で保険料がまだ抑えられる40代までに加入しておくのが現実的です。

なお、30代で早期に掛け捨て型に加入しておき、ライフステージに応じて終身型に切り替える人も増えています。

介護保険ということで、当時の年齢では早いかとおもいましたが、手厚い保障で今後必要不可欠な商品になると思います。利率の面でも納得いくものでした。銀行の担当の方も、色々と親身になってくださり良かったと思っています。

引用元:保険の決め手 女性 / 50代 / 既婚 / 京都府 / 子供1人/専業主婦・主夫/年収:600~699万円/2019年加入の太陽生命保険株式会社の口コミ

将来の介護対策。若いうちに準備したく。費用が安く健康なうちに。保険を使わなかった場合には保険料が戻ってくる仕組みなので貯蓄にもなる。保障と貯蓄が同時にできる魅力ある商品を勧められた為。安心できる会社の商品なので。

引用元:保険の決め手 男性 / 50代 / 既婚 / 石川県 / 子供2人/会社員(総合職)/年収:1000~1199万円/2023年加入の東京海上日動あんしん生命保険株式会社の口コミ

持病があっても入れる?

持病があると保険加入を諦めがちですが、実は「引受基準緩和型保険」や「無選択型保険」といった、持病を抱える人でも加入しやすい保険があります。

これらの保険は 通常の保険よりも告知項目が少なく、一定の条件を満たせば加入が可能です。

ただし、保険料がやや高めに設定されていたり、加入から一定期間は給付が制限される「免責期間」が設けられていることもあるため、契約内容はよく確認することが重要です。

健康状態に不安があっても選択肢はありますので、複数の保険を比較しながら自分に合った保障を見つけましょう。

途中で解約するとどうなる?

介護保険を途中で解約すると、原則として「保障が終了し、解約返戻金がない(またはごくわずか)」というケースが一般的です。

貯蓄型の保険であれば「解約返戻金」が戻る場合もありますが、契約から間もない時期だと、支払った保険料より少ない金額しか戻らないこともあります。

特に掛け捨て型の保険では、解約しても返戻金はゼロの場合が一般的です。

また、解約してしまうと、再度加入する際に年齢や健康状態の影響で保険料が高くなる、加入自体が難しくなるというリスクもあります。

保険は長期的に続けることを前提に設計されているため、解約前には本当に必要な保障か、他に選択肢がないかをよく検討しましょう。

一時金型と年金型、どちらがいい?

「一時金型」と「年金型」は、それぞれにメリットとデメリットがあります。

以下に、それぞれのメリットとデメリットを簡潔にまとめました。

| 比較項目 | 一時金型介護保険 | 年金型介護保険 | ハイブリッド型介護保険 |

|---|---|---|---|

| 保険料の安さ | ◎ 比較的安い | △ やや高め | △ 複合保障のため高め |

| 保障の大きさ | ◎ 一括でまとまった給付 | ○ 総額が多くなることも | ◎ 一時金+年金で手厚い |

| 返戻金・満期金の有無 | ○ 積立型なら一部あり | ○ 積立型なら一部あり | ○ 積立型なら一部あり |

| 解約時の対応 | △ 掛け捨てなら返戻金なし | △ 掛け捨てなら返戻金なし | ○ 積立型が多く、一部あり |

| 資産形成機能 | △ 掛け捨てが主流であまりない | ○ 積み立て型で一部商品にあり | ○ 貯蓄性を兼ねた商品も多い |

| 契約の柔軟さ | ○ シンプルで選びやすい | △ 給付条件が複雑なことも | △ 設計が複雑で選定に注意 |

| 向いている人 | ・初期費用に備えたい人 ・施設入居を想定している人 | ・長期介護や生活費を補いたい人 | ・初期+長期の両方に不安がある人 ・迷ったら両面カバーしたい人 |

一時金型は、施設入居費や自宅のバリアフリー改修など、介護が必要になった初期のまとまった費用に対応したい人に向いています。

一方、年金型は、在宅介護や施設利用などで毎月の出費がかさむケースに備えたい人におすすめです。

「まずまとまったお金が必要」、「長期間の介護が不安」など、自分の状況や家族構成に応じて選ぶとよいでしょう。

最近では、上記の表内のように両方の保障を組み合わせたハイブリッド型も人気です。

介護保険を選ぶときの注意点|契約前に確認すべきこと

介護保険は長期にわたって契約する大切な保障です。

だからこそ、契約前にしっかり内容を理解しておかないと、「思っていたのと違った」「もっと調べておけばよかった」と後悔することも。

保険を選ぶうえで事前に確認しておきたいポイントについて解説していきますので、安心して契約するための準備としてぜひ参考にしてください。

掛け捨て型の注意点|将来の保険料が上がることも

掛け捨て型の保険は、10年・15年といった一定期間ごとに契約を更新するタイプが多く、若いうちは保険料が安く済むというメリットがあります。

ただし、更新のたびに年齢に応じて保険料が上がっていくのが大きな特徴です。

特に60代以降は保険料が急激に高くなり、長期的に見れば終身型より支払総額が高くなるケースも存在します。

加入時は負担が軽くても、将来的に払えなくなって解約してしまうと、保障が切れてしまうリスクもあります。

長期的に保険を持ち続けたい場合は、保険料が一定の「全期型」や「終身型」も視野に入れて比較するようにしましょう。

特約の中身を把握しておく

保険商品には、「主契約」に加えて「特約」と呼ばれるオプション保障がつけられることが一般的です。

たとえば、要介護状態払込免除特約や認知症介護特約、死亡保障特約などがあり、ニーズに合わせて保障を手厚くできます。

ただし、特約をつけすぎると保険料が高くなったり、内容が複雑になって把握しにくくなったりするデメリットもあります。

特約には保障期間が主契約と異なる場合もあるため、更新忘れや終了のタイミングにも注意が必要です。

自分にとって本当に必要な特約かどうか、内容と費用のバランスをよく確認してから契約することが大切です。

資料請求や無料相談の活用

介護保険選びで失敗しないためには、まず複数の商品を比較検討することが重要です。

その第一歩として活用したいのが、資料請求や無料相談サービスです。

最近では、ネットで簡単に複数社の資料を取り寄せたり、自宅やオンラインでアドバイスを受けられるサービスも充実しています。

自分一人で悩むよりも、プロの視点で保障内容や保険料の妥当性をアドバイスしてもらうことで、納得感のある選択ができます。

特に初めての保険選びでは、相談を活用して「自分に合った保険の見つけ方」を学ぶのがおすすめです。

営業は敵じゃない|信頼できる担当者と出会うために知っておきたいこと

保険の営業と聞くと「しつこく勧誘されそう」「売り込まれたら断りにくい」といったマイナスのイメージを持つ方も少なくありません。

しかし、実際にはあなたの不安や悩みに寄り添い、最適な保険選びをサポートしてくれる“味方”という存在になっている営業担当者が数多くいます。

大切なのは、営業=敵と決めつけずに、信頼できる担当者と出会うこと。

そのために必要な心構えや、注意すべき営業の見極め方、相談先の選び方について解説していきます。

なぜ保険を勧めてくるのか?

保険の営業担当者は、単なる“売り込み”ではなく、「将来のリスクに備える手段としての保険」を提案しています。

特にライフプランに沿って必要な保障を考えたとき、プロの視点から見て必要な保障を伝えることは営業の役割でもあります。

営業トークが強く感じられることもありますが、それは「万一のときに困らないように」という思いが背景にあるためでもあります。

本当に必要な保障かどうかを冷静に判断し、情報提供者の一人として営業担当者を活用するスタンスで接すると、より前向きに保険選びが進められます。

それでも“押し売り”は避けたい!こんな営業には要注意

残念ながら、すべての営業担当が誠実とは限りません。

「今だけの限定商品」「この場で決めてほしい」と急かしてくるタイプや、こちらの生活状況や希望を無視して一方的に話を進める担当者には注意が必要です。

また、口コミの中にも散見される例として「身内だから」という理由で契約を後悔しているケースも多数見られます。

複数の商品を比較せず、自社商品ばかりを勧める営業も避けたい存在です。

保険は長期契約であり、生活に直結する重要な選択です。

営業の態度に不安を感じた場合は、すぐに契約せず、一度持ち帰って冷静に検討しましょう。

「納得できるまで契約しないこと」こそが、後悔しない保険選びにつながります。

今は「比較できる」時代|複数社の保険を取り扱う代理店が主流に

かつては保険といえば、特定の保険会社の営業担当から直接提案を受けるのが一般的でしたが、今では複数の保険会社の商品を比較できる「乗合代理店」が主流になっています。

こうした代理店では、中立的な立場でさまざまな保険商品を紹介してくれるため、自分に合ったプランを見つけやすくなっています。

特に初めて保険を選ぶ人にとっては、1社だけでなく複数の商品を比較できる環境は心強いものです。

店舗相談やオンライン相談など形式も多様化しており、無理なく自分のペースで検討できるのも大きなメリットです。

信頼できる営業の特徴

信頼できる保険営業担当にはいくつかの共通点があります。

以下に特徴をまとめていきますね。

- こちらの話をよく聞き、生活背景やニーズを理解しようとする

- 複数の商品を比較して提案してくれる

- デメリットや注意点も隠さず説明する

- 急がせないし、無理に勧めない

- 質問への回答が的確でわかりやすい

- 定期的な見直し提案や、契約後のフォローも明言してくれる

- 資格や経験がある(FP、MDRT会員など)

- 口コミや紹介実績がある

上記にもあるように、こちらの話をしっかり聞き、ライフスタイルや価値観に合った提案をしてくれることや、メリット・デメリットをきちんと説明し「無理に契約を迫らない姿勢」を持っている営業担当者は安心して話を聞くことができますね。

保険以外のライフプラン全体を見通した提案ができる担当者は、長く付き合えるパートナーになり得ます。

「この人なら任せられる」と思えるかどうかが最終的な決め手になりますので、対応をじっくり観察してみてください。

まとめ

この記事では、介護保険の基本から選び方のポイント、タイプ別のおすすめ保険会社、実際の口コミやランキングまで幅広くご紹介しました。

保険は一人ひとりのライフスタイルや価値観によって最適な選択が異なります。

保険料や保障内容だけでなく、将来の見通しや加入手続きのしやすさなども含めて、総合的に判断することが大切です。

初めて保険を選ぶ方は、ひとりで悩まずに資料請求や無料相談を活用することで、自分に合った保険に出会いやすくなりますので、納得のいく選択のためにぜひ一歩踏み出してみてください。

コメント