個人年金保険を検討している人の中には

個人年金保険って、そもそもどんな仕組み?

何歳から始めれば損しないの?

新NISAやiDeCoと比べてどうなの?

などといった不安を抱える方は少なくありません。

保障期間や受け取り方、保険料の仕組みなど選択肢が多く仕組みも複雑なので、保険に慣れた人でも迷いやすいのが個人年金保険です。

この記事では、個人年金保険の基本知識から、年代別・目的別の選び方、商品形態の違いまでをわかりやすく解説。

実際に加入した人の口コミと申込データをもとにした「2025年最新版のおすすめ保険会社ランキング」も紹介します。

保険のいろはを学びながら、自分に合った保険選びを一緒に進めていきましょう。

個人年金保険の選び方|なぜ必要?どんなときに役立つの?

日本では国民年金や厚生年金といった「公的年金制度」がありますが、将来的な受給額の減少や物価の上昇などを考えると、それだけでは生活費が不十分になる可能性があります。

個人年金保険は主に、自分で老後資金を積み立て、将来の年金を補完する目的で活用されます。

しかし、保険の仕組みが複雑で、「どれを選べばいいのかわからない」という方も多いのが現実です。

この章では、そもそも個人年金保険とは何か、どんな人に必要なのか、目的別・商品形態別の違いをわかりやすく解説します。自分にとって本当に必要な保障を見つけるための第一歩として、ぜひ参考にしてください。

個人年金保険とは?

個人年金保険とは、老後の生活資金を計画的に準備するための保険商品です。

一定期間にわたり保険料を積み立てて、将来、契約時に定めた年齢から定期的に年金として受け取ることができるものです。

公的年金だけでは将来の生活に不安を感じる人が多い中、私的年金として自分で備える手段の一つとして注目されています。年金の受け取り方には「確定年金」や「終身年金」など複数のタイプがあり、自分のライフプランに応じた選択が可能です。

また、一定の条件を満たせば、保険料が「個人年金保険料控除」の対象となり、節税メリットも得られます。

老後資金の備えを手堅く始めたい人に適した商品です。

どんな人が加入すべき?|年代・働き方別に解説

個人年金保険は、将来の生活に備えたいすべての世代におすすめですが、特に老後資金を計画的に貯めたい人に向いています。

若いうちは保険料が割安なため、将来に備えて早めに加入しておくメリットもありますね。

以下の表で、年代・働き方別に解説していきます。

| 年代 | 主なリスクと備えたい内容 | おすすめの保険タイプ |

|---|---|---|

| 20~30代 | 老後への準備不足が心配で、少額で長期積立したい | 定額型・変額型 |

| 40代 | 支出が増えて収支を見直したい、生活水準を将来も維持したい | 確定年金型 |

| 50代~ | 医療費がかさむ可能性があり、将来的な安定収入の確保に努めたい | 終身年金型 |

| 働き方 | 主なリスク・備えたい内容 | 検討したい保険タイプ |

|---|---|---|

| 会社員(正社員) | ・老後のゆとり資金を補いたい ・厚生年金はあるが将来が不安 ・節税も意識したい | ・定額型の確定年金保険 ・個人年金保険料控除対象商品 |

| アルバイト・パート | ・厚生年金未加入の場合、老後資金が不足しやすい ・家計に負担の少ない範囲で積立したい | ・月額保険料が少なめの定額型 ・短期払込型(10年払など) |

| 自営業・フリーランス | ・国民年金だけでは生活が困難になる可能性がある ・退職金がないため、自分で老後資金を作る必要がある ・節税も重視したい | ・終身年金型(長生きリスクに対応) ・外貨建てや変額型(運用を重視) ・一時払型(売上に余裕がある年にまとめて払う) |

| 経営者(役員報酬あり) | ・老後の資金を計画的に積み立てたい ・法人としての退職金とのバランスを見て検討 ・資産運用や節税も意識したい | ・終身年金型+一時払型の組合せ ・外貨建て/変額型 ・法人向け養老保険と併用 |

個人年金保険は、公的年金だけでは将来の生活資金が不安な人が備えるための保険です。

働き方によって将来もらえる年金額は大きく異なるため、会社員よりも年金が少ないフリーランスや自営業の人ほど必要性が高まります。

さまざまな保険タイプや保障内容があるので、年代・働き方の両方を参考にしながら、ご自身が望む保険について今一度ゆっくりと考えてみてはいかがでしょうか?

個人年金保険の種類|保障の目的別で解説

個人年金保険には、老後資金の受け取り方やリスクの考え方によって複数の種類があります。

ここでは、個人年金保険を利用の目的やリスク許容度に応じて分類し、それぞれに対応する代表的な保険の種類を紹介します。

保険の仕組みを理解し、自分のライフプランに合った選択につなげましょう。

| 利用の目的 | リスク許容度 | 該当する保険の種類例 |

|---|---|---|

| 将来の生活費を安定的に確保したい | 低 (元本保証を重視) | ・定額型確定年金 ・定額型終身年金 |

| 長生きリスクに備えたい(生涯収入が欲しい) | 中 (長生きの不確実性を受け入れる) | ・定額型終身年金 ・変額型終身年金 |

| 少しでも多くの資産を増やしたい | 中~高 (運用成果に左右されてもよい) | ・変額型個人年金 ・外貨建て確定年金 |

| 退職金代わりに一括で老後資金を確保したい | 中 (受取タイミングが明確) | ・一時払確定年金 ・一時払有期年金 |

| 節税目的で老後資金を積み立てたい | 低~中 (税制優遇を優先) | ・個人年金保険料控除対象の定額型保険 |

個人年金保険の商品形態|運用タイプと受取タイプで見る特徴

個人年金保険の“商品形態”は運用タイプと受取タイプによって大きく異なります。

それぞれ見る視点が異なるため、自分の目的に合った形態を「運用タイプ」と「受取タイプ」を組み合わせて選ぶことが基本となります。

以下の表で、それぞれの特徴と違いを比較してみましょう。

| 運用タイプ | 年金額の特徴 | 元本保証 | リスク | メリット | 向いている人・目的 |

|---|---|---|---|---|---|

| 定額型 | 契約時に受取額が確定している | あり(保険会社の約束通り) | 低 | 将来の受取額が明確で計画が立てやすい | 安定重視の人 保険初心者 老後資金の土台をつくりたい人 |

| 変額型 | 運用実績によって増減する(年金額が未確定) | なし(元本割れの可能性あり) | 中~高(市場リスク) | 市場が好調であれば受取額が大きくなる可能性 | 資産運用をしながら老後資金を増やしたい人 インフレ対策をしたい人 |

| 外貨建て型 | 外貨ベースで受け取る(円換算時に変動) | 通貨によって異なるが一般に保証なし | 高(為替変動リスク・金利変動リスク) | 日本より高金利の通貨で運用できる 受取額が増える可能性がある | 金利差を活かしたい人 為替リスクを許容できる中上級者向け |

| 受取タイプ | 受取期間・条件 | 主な特徴 | メリット | デメリット | 向いている人・目的 |

|---|---|---|---|---|---|

| 確定年金 | 生死にかかわらず、契約で定めた期間(例:10年) | 確実に年金が支払われる | 遺族にも支給される安心感 | 長生きしても給付が終わる | 生活費を一定期間補いたい人 |

| 終身年金 | 生涯にわたって支給(死亡まで) | 長寿リスクに対応できる | 長生きするほど得になる | 早く亡くなると元が取れない可能性 | 老後資金が長期間必要な人 |

| 有期年金(生存年金) | 生存している場合に限り、一定期間支給 | 早く亡くなると年金は支給されない | 保険料が比較的安い | 万一の際に受け取れないことがある | 保険料を抑えたい人 |

個人年金保険の選び方|後悔しないための3つのポイント

個人年金保険を選ぶとき、まず「どの保険会社がいいのか?」と考える方は少なくありません。

確かに知名度や企業の信頼性は大切ですが、本当に重要なのは「自分に必要な保障が得られるかどうか」です。

同じ保険会社でも、商品によって保障内容や保険料は大きく異なりますが、異なる会社でも似たような商品設計がされていることもあります。

後悔しない保険選びのためには、会社名にとらわれず「目的に合った保障内容」「自分に合った運用タイプ」「無理のない保険料」という3つの視点で比較することが大切です。

この章では、それぞれのポイントについてわかりやすく解説していきます。

目的に合った保障内容かどうか

個人年金保険を選ぶ際は、まず「自分が何のために年金を準備するのか」を明確にすることが大切です。

老後の生活資金を確保したいのか、長生きリスクに備えたいのか、一定期間の収入を得たいのかによって、選ぶべき保障内容が異なります。

たとえば、生活費の土台として使いたいなら確定年金、長く働く予定で受取時期を遅らせたいなら終身年金など、目的と保障期間をセットで考えることが重要です。

目的がはっきりしていないと、せっかく加入しても思ったような使い方ができず後悔する可能性があります。

まずは自分のライフプランを見つめ直し、年金の使い道をイメージすることから始めましょう。

運用タイプと受取タイプの組み合わせ方

個人年金保険を選ぶうえで大切なのは、「どんな目的で備えるのか」と「どれだけリスクを許容できるか」を軸に、受取タイプと運用タイプを組み合わせて考えることです。

たとえば「老後の生活費として確実に使いたい」なら、年金額が決まっていて一定期間もらえる「確定年金×定額型」が安心。一方、「長生きの不安に備えたい」なら「終身年金×定額型」で、生涯にわたり安定収入を確保できます。

反対に、「老後資金を少しでも増やしたい」と考えるなら、「変額型」や「外貨建て型」といった運用性の高いタイプを選ぶ必要がありますが、元本割れのリスクは避けられません。

“安定重視か運用重視か”、“何歳から・何年間受け取りたいか”を明確にし、自分のライフプランと照らし合わせながら選ぶことが、後悔しない保険選びの鍵になります。

無理なく支払える保険料かどうか

個人年金保険は長期にわたって支払う契約が一般的です。

将来の安心のためとはいえ、現在の家計に無理のある保険料を設定してしまうと、途中で解約せざるを得なくなるリスクがあります。

特に若いうちは収入が安定せず、結婚や出産などライフイベントで支出が増えることもあるため、継続できる金額を慎重に見極めましょう。

また、月払い・年払い・一時払いなど、保険料の払込方法によって総額や負担感も変わるので要チェックです。

無理なく続けられる保険料であることは、個人年金保険を成功させる最大のポイントといえます。

見栄や将来の理想だけで金額を決めないことが大切です。

信頼できる保険会社の見極め方

個人年金保険に加入する際、どの保険会社を選ぶかは重要な判断材料です。

とはいえ、知名度やイメージだけで選ぶのではなく、いくつかの客観的な視点で信頼性を見極めることが大切です。

たとえば、保険金の支払い能力を示す「ソルベンシー・マージン比率」、実際の給付実績や顧客対応の質、アフターサービスの体制などが代表的な評価ポイントです。

また、契約後に相談しやすい窓口があるか、オンライン手続きの利便性、企業としての運営実績なども確認したい点です。信頼できる保険会社とは、単に大手であることではなく、自分にとって必要な保障を、安心して預けられる体制が整っているかどうかにあります。

以下でチェックすべきポイントを整理しますので、ぜひご確認ください。

| チェック項目 | 見るべきポイント・確認方法 |

|---|---|

| 経営の安定性 | ソルベンシー・マージン比率 (金融庁・各社ディスクロージャー資料) |

| 保険金・給付金対応の信頼性 | 支払い実績や口コミ 対応の丁寧さ・スピード |

| アフターフォローの体制 | 契約後の相談窓口 担当者対応 オンラインサービスの有無 |

| 商品の柔軟性・多様性 | カスタマイズの可否 ニーズに合った設計ができるか |

| 運営実績・企業としての信頼性 | 設立年数 グループ規模 業界での評判 |

2025年最新版|個人年金保険おすすめランキングTOP5

当サイトで明記しているランキングは、当サイトに5件以上口コミを掲載している会社を対象としており、生命保険種類ごとに生命保険会社の評価を総合的に分析・集計しました。

なお、このランキングは「口コミ件数・おすすめ度」による集計であり、商品間・保険会社間の優劣を決めるものではありません。

ランキング順位は2025年6月時点のものとなります。

ランクインした保険会社に対し、各社の特徴や比較ポイントをまとめていきます。

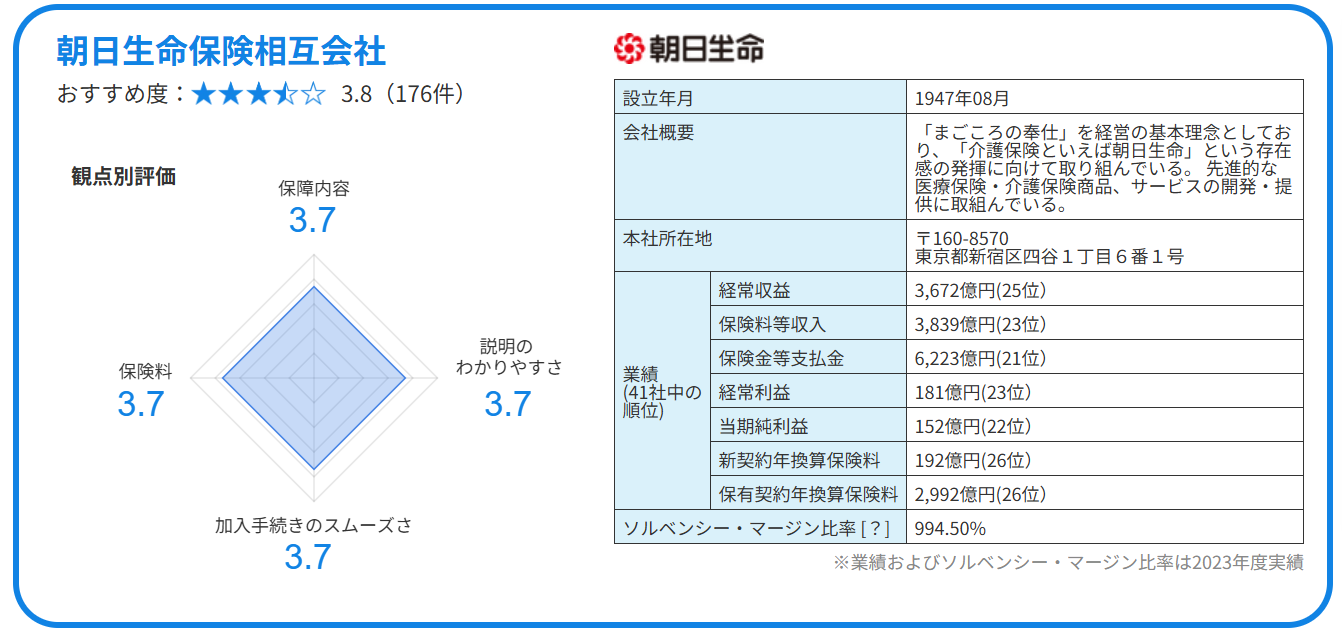

1位の特徴まとめと比較ポイント

朝日生命保険相互会社は、明治期創業の長い歴史を持つ老舗保険会社で、特に個人年金保険や終身保険など、将来に備える長期保障型の商品に強みがあります。

公的年金だけでは不安という声に応えるかたちで、「ゆとり年金」などの定額型個人年金保険が人気を集めており、安定した受取額と長期にわたる備えが魅力です。

口コミでは「相談員が丁寧に対応してくれた」「将来の生活設計に合わせて提案してくれた」など、対面での手厚いサポートに安心感を抱く声が多く、特に保険選びに不慣れな人から高評価を得ています。

また、保障内容のカスタマイズ性や保険料の支払期間についても、幅広い世代に柔軟に対応しています。

朝日生命は、「将来の生活に備えたい」「信頼できる相談相手がほしい」といった人にぴったりの、堅実で頼れる保険会社です。

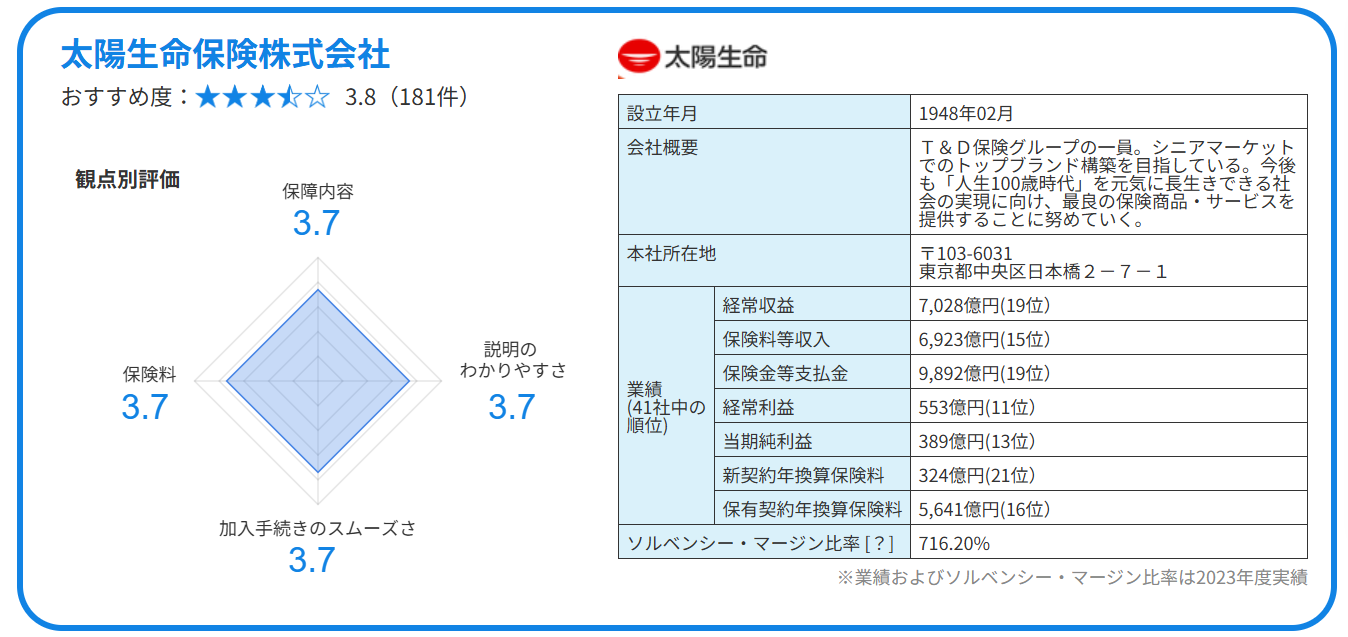

2位の特徴まとめと比較ポイント

太陽生命保険株式会社は、個人年金保険をはじめとした長期保障商品に強みがあります。

特に「ネットで入れる個人年金保険」は、月々5,000円から契約でき、Web完結でスムーズに加入できる点が評価されています。

高還元率の商品設計で、30代男性の返戻率は約108%と好条件(返品率は年代によって106~108%)です。

商品には、確定年金(10~15年)や払込免除特約(病気・障害時に保険料支払いを免除する制度)、税制適格特約(所得控除を受けるための条件を満たす特約)もあり、老後資金・節税・保障面の三拍子をバランス良く備えられます。

太陽生命は「コストを抑えながら老後資金と万一の備えを両立させたい」という人にとって、非常にバランスの取れた選択肢と言える保険会社です。

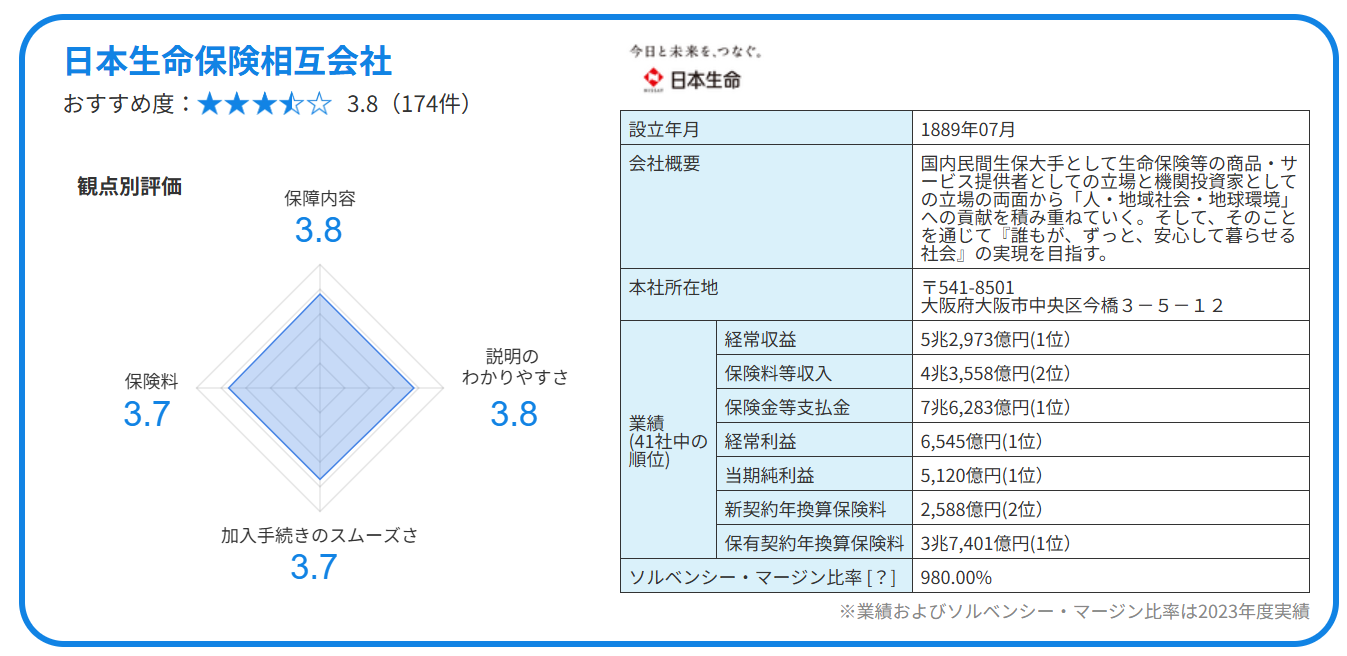

3位の特徴まとめと比較ポイント

日本生命保険相互会社は長年の実績を誇る生命保険会社で、経営基盤が安定しており、終身保険・年金保険・医療保険など多彩な商品を提供しています。

特に2024年後半~2025年初頭にかけて行われた商品改定によって個人年金保険「ニッセイ みらいのカタチ 年金保険」は特に注目されており、返戻率が大幅に向上し、資産形成効果が改定前よりも高まっています。

また、払込免除特約(がん・急性心筋梗塞・脳卒中)や税制適格特約の付加が可能で、病気やケガ時の保険料支払い免除や所得控除による節税も兼ね備えています。

さらに、年金開始時期や支払い期間を契約後に柔軟に変更できる点も高評価のポイントです。

日本生命は「大手の安心感を得ながら、安定した老後資金づくりと節税を行い、万一の備えまでトータルで考えたい」という人におすすめの保険です。

4位の特徴まとめと比較ポイント

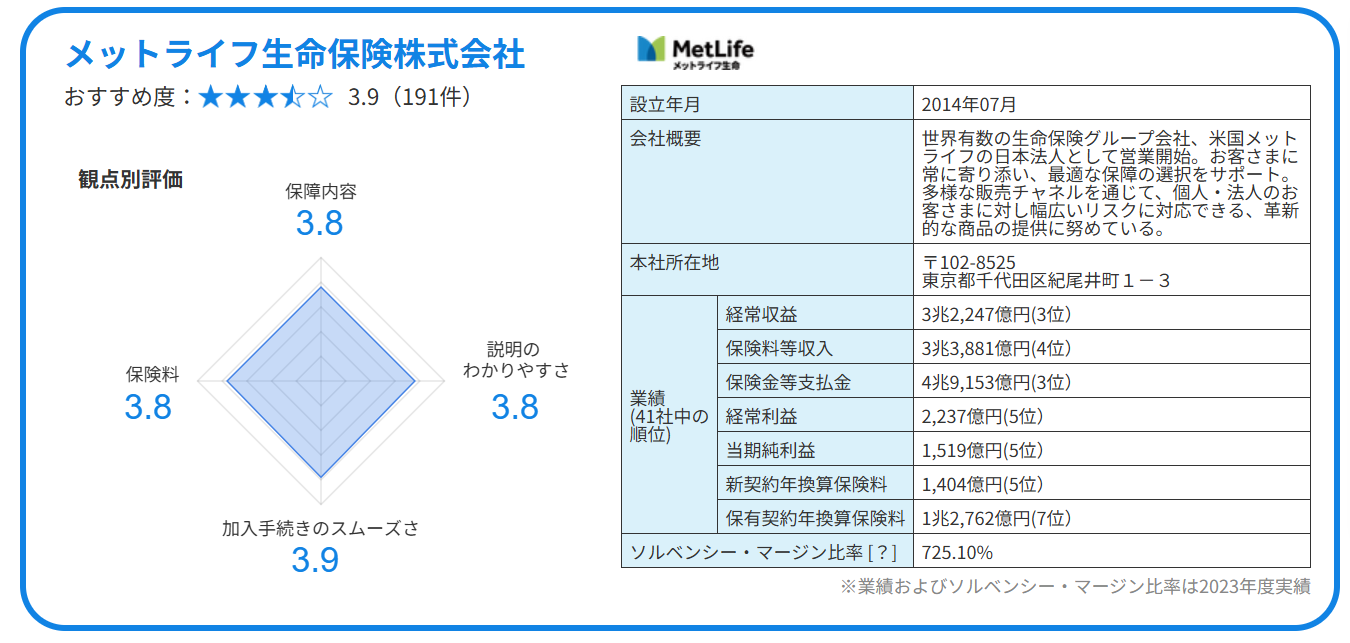

メットライフ生命保険株式会社は、米国発のグローバル保険グループの日本法人として、特に外貨建ての一時払個人年金保険に強みを持っています。

外貨建て年金保険は、「一時払」「据置期間後に年金開始」「最低保証付き」など、投資初心者でも比較的わかりやすい設計になっているのが特徴です。

中でも一時払型「レグルスIV」は、米ドル建てで一定期間運用し、その後円建てで年金を受け取れる商品として人気があります。最低保証利率が設定されており、為替リスクはあるものの利回り重視の人には魅力的です。

口コミでは「担当者の説明が丁寧」「資産運用の一環として活用できる」と評価されており、死亡給付金がある点も安心材料の一つ。

まとまった資金を活用し、老後の資産形成を効率的に進めたい中高年層におすすめの保険です。

ただし、早期解約時の元本割れや為替の影響には注意が必要なため、長期で運用することを前提に検討するとよいでしょう。信頼できる担当者と相談しながら選びたい人に向いています。

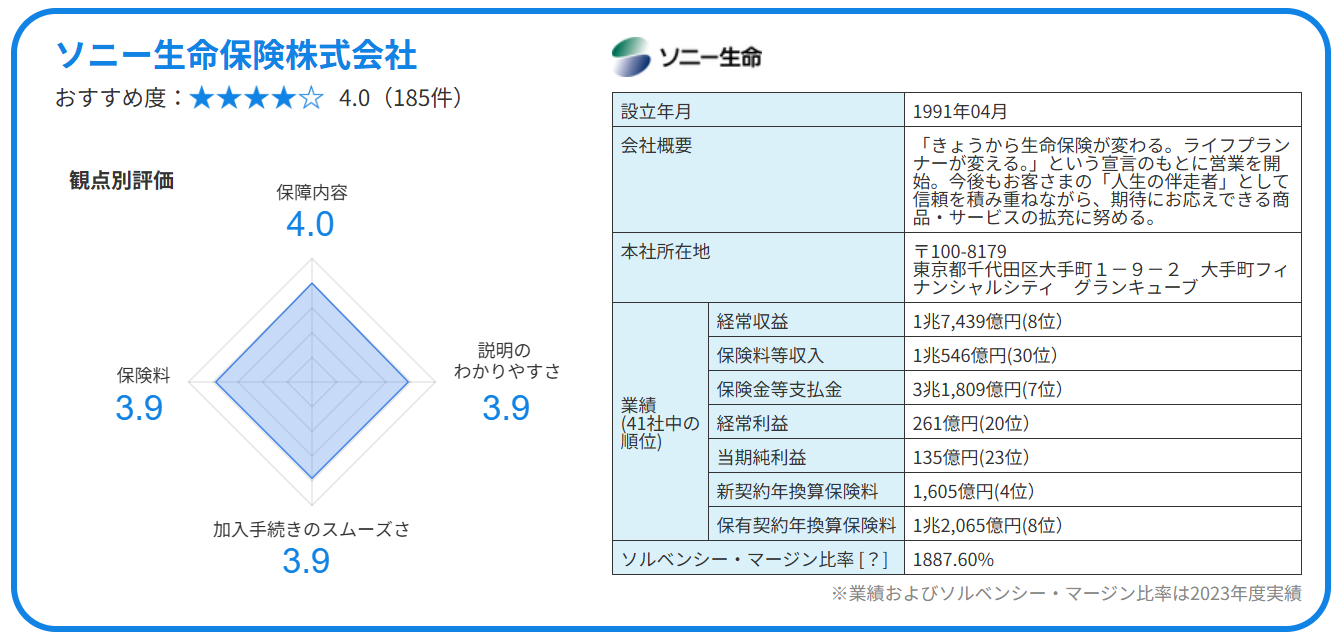

5位の特徴まとめと比較ポイント

ソニー生命保険株式会社は、資産運用型の個人年金保険に強みを持つ保険会社です。

運用の選択肢が幅広く、全国にライフプランナー(専属FP)を配置しており、対面・オンラインでの丁寧な保険設計が特徴的です。

特に変額個人年金保険「SOVANI(そばに)」が人気です。

月々3,000円から始められ、保険料の増減や一時払い追加ができる柔軟な設計が特徴。

株式や債券など16種類の運用先から選べるため、自分のリスク許容度に合わせた資産形成が可能です。

口コミでは「担当者の説明が丁寧で安心」「投資が初めてでも始めやすい」と好評で、オリコン顧客満足度ランキングでは2年連続1位を獲得。

運用成果により元本割れのリスクや手数料が発生する点には注意が必要ですが、変額保険の仕組みを理解し、将来の資産形成を視野に入れた備えをしたい人におすすめの保険会社です。

口コミの内容で比較!ユーザー満足度に直結するポイント5つ

個人年金保険を選ぶうえで参考になるのが、実際に加入した人の口コミです。

保険料の安さや運用実績・返戻金だけでなく、手続きのスムーズさや対応の丁寧さなど 体験談から見えてくる「使ってみてわかる満足度」は重要な判断材料です。

ここでは、特に口コミで評価されやすい5つのポイントに注目し、保険選びで後悔しないためのポイントをご紹介します。

おすすめ度|総合的な満足度が高い保険は?

「おすすめ度」は、実際に加入した人の評価を総合した指標であり、商品内容・保険料・対応の丁寧さ・手続きのしやすさなど、あらゆる側面が反映されます。

口コミでは、「迷ったけどここにして正解だった」「家族や友人にも勧めたい」といった声が多い保険会社ほど、総合的な満足度が高い傾向があります。

特に、保険初心者は何を重視すればよいかわからない場合も多いため、他の加入者の「おすすめ理由」は非常に参考になります。商品選びに迷ったときは、まず「総合満足度が高い会社」からチェックするのも一つの方法です。

保障内容|年金の受け取り方と保障期間

個人年金保険には、年金の受け取り方に「確定年金」「終身年金」「有期年金」など複数のタイプがあります。

自分の老後の生活設計に合った期間と金額で受け取れる設計かどうかを事前に確認しましょう。

たとえば「確定年金」は10年など一定期間の支給が保障されており、「終身年金」は生涯にわたって支給されます。

口コミでは「早く亡くなって受取期間が短かった」「確定型だったので遺族にも給付があって安心だった」といった体験談が見られます。

受取開始年齢や受取期間、死亡時の扱いなど細かい条件も比較検討し、自分にとって最も安心できる設計を選ぶことが大切です。

保険料|保険料と返戻率のバランス

個人年金保険を選ぶうえでまず確認したいのが、「保険料」と「返戻率」のバランスです。

月々の支払いが無理なく継続できるかどうかは長期契約において非常に重要です。

将来受け取れる年金総額が支払った保険料よりどれだけ上回るのか、つまり返戻率も合わせてチェックしましょう。

口コミでは「返戻率が高くて満足」「思ったより少なかった」など率直な意見が見られます。

契約時に返戻率が明確に提示されているか、払込期間と受取額のバランスが適切かをしっかり確認し、数字に惑わされず総支払額と受取総額を冷静に比較することが大切です。

説明のわかりやすさ|運用タイプとリスクへの納得感

個人年金保険には「定額型」「変額型」「外貨建て型」などがあり、それぞれ運用リスクが異なります。

「定額型」は将来の年金額があらかじめ決まっていて安定志向向きですが、利回りは控えめです。

一方、「変額型」は株式や債券などで運用されるため、リターンが期待できる反面、元本割れのリスクも伴います。

口コミでは「増やせる期待感がある」「説明不足でリスクを把握していなかった」など、納得感の違いが満足度に大きく影響しています。

リスクとメリットを十分に理解したうえで、自分の投資姿勢に合った商品を選ぶことが重要です。

加入手続きのスムーズさ|加入手続き・相談サポートの満足度

初めて個人年金保険を選ぶ人にとって、相談のしやすさや加入手続きのわかりやすさも大切なポイントです。

対面で丁寧に説明してくれる保険会社もあれば、ネット完結でスピーディに手続きできる会社もあります。

口コミでは「担当者が親切で納得できた」「オンラインでも丁寧だった」「逆に説明が不十分で不安だった」といった声が見られます。

複雑な保険の仕組みをきちんと理解しながら進められるかどうか、わからないことを気軽に相談できる環境かを確認しましょう。

契約前の対応だけでなく、契約後のフォローや給付時の対応など、サポート体制全体に信頼が置けるかが満足度の鍵になります。

タイプ別おすすめ個人年金保険|あなたに合うのはどれ?

個人年金保険は人によって必要な保障や重視するポイントが異なります。

「とにかく老後資金を効率よく貯めたい」、「長生きに備えて一生涯の収入がほしい」、「自営業だから公的年金だけでは不安」など、ライフスタイルや将来設計の考え方によって、最適な年金保険や保険会社の選び方は大きく変わってきます。

ここでは、保険初心者にもわかりやすいように、目的別・価値観別におすすめの保険会社の特徴を紹介します。

自分に合ったスタイルで、無理なく続けられる保険選びの参考にしてください。

コスパ重視派におすすめ

コスパを重視して個人年金保険を検討するなら、口コミでは「月々の保険料に対する返戻率」や「長期的に無理なく続けられるか」という視点でチェックしましょう。

「安く始められて返戻率が良かった」「思ったより受取額が少なかった」など、実際に支払った金額と将来受け取る金額のギャップに関する評価が重要です。

また、払込期間の柔軟性や、最低限の保障がついているかどうかも見逃せないポイントです。

過度に安さだけを強調したプランは、返戻率が低かったり、途中解約時の返戻金が少ないケースもあるため、コストと価値のバランスに関するリアルな口コミを重視しましょう。

長生きリスクに備えたい人におすすめ

老後の生活が長引いたときの不安に備えたい人は、終身年金型の保険に関する口コミに注目しましょう。

特に見るべきなのは「本当に一生涯もらえるのか」「受取金額が生活費に対して十分か」という点です。

実際に加入している人の声として「90歳を超えても年金がもらえて助かっている」「想定より生活費が上がって年金だけでは足りなかった」など、老後の生活設計に直結する感想が参考になります。

受け取り開始年齢や手続きのしやすさについてのコメントも見ておくと安心です。

「早く始めすぎて損した」「遅くしたら年金額が上がった」などの具体的な体験談も判断材料になります。

自営業・フリーランスの人におすすめ

厚生年金に加入していない自営業やフリーランスの方は、口コミで「公的年金では不足しがちな老後資金をどれだけ補えたか」に注目すると良いでしょう。

「節税効果が思った以上に大きかった」「国民年金だけでは不安だったが、備えになって安心できた」といった声は、その保険がどれだけ自助努力の一環として機能しているかを示しています。

また「急に収入が減ったときに払込を一時停止できた」など、ライフスタイルの変化に柔軟に対応できたかも重要な視点です。

将来的な不確実性に備えるには、資金計画だけでなく保険会社の対応力もチェックしておくと、より納得のいく選択ができるでしょう。

資産運用も意識したい人におすすめ

資産運用型の個人年金保険を選ぶなら「どれくらい増えたか」「その結果に納得できたか」という運用実績とリスク管理に関する口コミを重視すべきです。

変額型や外貨建て型は元本割れのリスクがあるため、加入者が実際にどのようなリターンを得たのかがわかる、「思ったより増えた」「説明を受けて納得のうえでリスクを取れた」といった体験談は重要です。

一方で「手数料が高かった」「為替差で損した」などの注意点も参考になります。

単にリターンだけを見るのではなく、加入時の説明の丁寧さ、リスクに対する理解度、満足感の高さといった点から口コミを読み解くことで、自分に合った商品を見極めやすくなります。

対応の手厚さ重視の人におすすめ

「保険は不安だからこそ、サポート体制を重視したい」という人は、口コミで「相談のしやすさ」「担当者の対応」「契約後のフォロー体制」に注目しましょう。

たとえば「契約までは丁寧だったが、加入後は連絡がなかった」といった声は見逃せません。

一方「給付時の手続きがスムーズだった」「年金開始前に連絡が来て助かった」などの評価は、信頼できる対応の証です。

初心者にとっては「説明がわかりやすかったかどうか」も重要なポイント。

特に対面相談が可能な保険会社の場合は、ライフプランに沿った提案があったかどうかなど、親身な対応に関するリアルな声をもとに比較すると、後悔の少ない選択ができるでしょう。

よくある質問(FAQ)|個人年金保険選びのギモンを解決!

個人年金保険を検討し始めたとき、多くの人が感じるのが「どうしたら損しない?」「どうやってもらうの?」などといった素朴な疑問です。

保険は人生の安心材料になる一方で、仕組みが複雑なため、不安や誤解を抱きやすい分野でもあります。

ここでは個人年金保険選びでよくある質問をピックアップし、わかりやすく解説していきますね。

個人年金保険は何歳から入れば損しない?

個人年金保険は、できるだけ若いうちに加入するのがおすすめです。

というのも、若ければ若いほど「保険料が安く済む」「長期で積み立てられる」「返戻率が高くなる」など、保険料と受取額のバランスが有利になるからです。

例えば、25歳で加入して60歳まで積み立てた場合と、45歳から15年だけ積み立てた場合では、同じ保険料でも将来受け取れる金額に大きな差が出ます。

ただし、生活に余裕がない時期に無理をして始めると継続できないリスクもあるため、無理のない金額で始められるタイミングを見極めることも大切です。

結果的には「若すぎず、遅すぎず、続けやすい年齢」がベストと言えるでしょう。

途中で解約したら損しますか?

個人年金保険は基本的に長期契約を前提としており、途中で解約すると「解約返戻金」が払込額を下回る可能性があります。

特に契約してから数年以内の早期解約では、元本割れとなるケースが多く、ほとんど戻ってこないこともあるため注意が必要です。

また、契約によっては「解約控除」や「手数料」が差し引かれる場合もあり、「思ったより損が大きい」と感じる人も少なくありません。

とはいえ、一定期間を超えれば返戻率が回復し、将来的には払込額を上回るケースもあります。

どうしても解約せざるを得ない場合は、「払い済み保険」や「減額」のような方法も検討できます。

解約は最終手段と考え、継続を前提に設計することが大切です。

持病があっても入れる?

個人年金保険は「生きていること」に対して年金が支払われる保険であり、死亡や入院に対する保障が主目的ではないため、他の保険に比べて健康状態の審査が比較的ゆるやかな傾向にあります。

商品によっては、簡単な告知だけで加入できるものや、ネット完結型の無診査プランもあり、持病があっても加入できる可能性は十分あります。

ただし、終身年金型や外貨建て商品など、一部の保険では一定の健康告知や診査が必要になることもあるため、加入条件は事前にしっかり確認しましょう。

持病があるからといってあきらめるのではなく、「告知なし」や「加入しやすさ」をうたった商品を中心に選べば、選択肢は想像以上に広がります。

年金の受け取り方は選べるの?一括でもらうこともできる?

個人年金保険では、契約時に「年金の受け取り方」を選ぶことができ、主に「確定年金(10年など一定期間)」「終身年金(生涯受け取れる)」「有期年金(生きていれば一定期間)」などのタイプがあります。

また、保険会社によっては、所定の条件を満たせば「一括受取」や「据置き後に一時金で受け取る」ことも可能です。

ただし、年金形式と比べて一括受取では所得税の扱いが異なり、課税対象になるケースもあるため注意が必要です。

受取方法を選べるかどうかは、商品設計や契約時のオプションに左右されるため、事前に確認しておきましょう。

将来の生活設計に合わせて、受取方法を柔軟に選べる保険は安心感が高いです。

新NISAやiDeCoと比べて何が違うの?

新NISAやiDeCoと個人年金保険は、いずれも「老後資金の準備」を目的とする制度ですが、性質や仕組みに大きな違いがあります。

NISAやiDeCoは金融商品であり、主に株式や投資信託などの運用益に対して税制優遇がある一方、運用成果は市場に左右されるため元本割れのリスクがあります。

一方、個人年金保険は保険会社が設計した貯蓄型商品で、定額型であれば将来の受取額があらかじめ決まっており、保障や払込免除など保険ならではの安心感もあります。

個人年金保険料控除を活用すれば節税効果も得られます。

どちらが良いというよりも、「運用性を取るか、保障と安定性を取るか」という目的に応じて使い分けるのが賢い選び方です。

個人年金保険・新NISA・iDeCo 比較表

| 比較項目 | 個人年金保険 | 新NISA(つみたて+成長枠) | iDeCo(個人型確定拠出年金) |

|---|---|---|---|

| 制度の分類 | 保険商品(貯蓄+保障) | 投資制度(税制優遇あり) | 私的年金制度 |

| 運用方法 | 保険会社による積立(定額・変額) | 投資信託・株式など | 投資信託・定期預金など |

| 主な目的 | 老後資金+保障 節税 | 資産形成 老後資金 | 老後資金 節税 |

| 掛金上限 | 商品による(制限なし) | 年360万円(つみたて枠120万円+成長枠240万円) | 月2.3万~6.8万円(職業により異なる) |

| 非課税の範囲 | 所得控除あり(個人年金保険料控除) | 運用益が非課税(無期限) | 運用益が非課税+掛金が全額所得控除 |

| 途中引き出し | 可能だが元本割れの可能性あり | いつでも可能(制限なし) | 原則60歳まで引き出せない |

| 税制メリット | 所得控除(最大年間4万円)あり | 運用益が非課税(最大1,800万円まで) | 運用益+掛金控除で節税効果大 |

| リスクの有無 | 定額型はリスク低め 変額型はリスクあり | 元本割れの可能性あり(運用次第) | 元本保証型も選択可 元本割れの可能性あり |

| 受取方法 | 年金形式(一括受取も選択可) | 売却・換金自由 | 年金形式 or 一時金 |

| 向いている人 | 安定志向の人 保険も兼ねて備えたい人 | 自由に資産形成したい人 投資初心者 | 老後資金を計画的に準備したい人 高所得者 |

個人年金保険を選ぶときの注意点|契約前に確認すべきこと

個人年金保険は長期にわたって契約する大切な保障です。

だからこそ、契約前にしっかり内容を理解しておかないと、「思っていたのと違った」「もっと調べておけばよかった」と後悔することも。

保険を選ぶうえで事前に確認しておきたいポイントについて解説していきますので、安心して契約するための準備としてぜひ参考にしてください。

控除を受けるなら必須!税制適格の有無をチェック

個人年金保険の中には「個人年金保険料控除」という所得控除を受けられる商品がありますが、その対象になるには「税制適格特約」が付いている必要があります。

これは、契約者・被保険者・年金受取人がすべて同一人物であることや、年金受取開始が60歳以上、受取期間が10年以上など、国が定める要件を満たす必要があるというものです。

条件を満たさないと、節税を期待して加入しても控除を受けられないケースがあるため要注意です。

税制適格であれば、年間最大4万円(新制度)の所得控除を受けられ、所得税や住民税の軽減にもつながります。

特に節税を目的として加入する人は、契約前に設計書や担当者から説明を受け、条件をしっかり確認することが大切です。

途中解約や変更時の対応を確認しておく

個人年金保険は長期間にわたって積み立てる保険ですが、将来の生活環境や経済状況の変化によって、途中で契約内容を見直したくなることもあります。

たとえば、保険料が支払えなくなった場合に「払済保険」へ変更できるか、解約時にどの程度の返戻金があるか、または受け取り開始時期の変更が可能かどうかなどは、事前に必ず確認しておきたいポイントです。

多くの個人年金保険では、契約後数年以内の解約では返戻金が元本を下回る「元本割れ」となることが一般的です。

実際、口コミでも「中途解約して損をした」という声は少なくありません。

加入前に「途中で柔軟に対応できる商品か」「生活変化に応じた選択肢があるか」を確認しておくことが、後悔しない保険選びのコツです。

資料請求や無料相談の活用

個人年金保険選びで失敗しないためには、まず複数の商品を比較検討することが重要です。

その第一歩として活用したいのが、資料請求や無料相談サービスです。

最近では、ネットで簡単に複数社の資料を取り寄せたり、自宅やオンラインでアドバイスを受けられるサービスも充実しています。

自分一人で悩むよりも、プロの視点で保障内容や保険料の妥当性をアドバイスしてもらうことで、納得感のある選択ができます。

特に初めての保険選びでは、相談を活用して「自分に合った保険の見つけ方」を学ぶのがおすすめです。

営業は敵じゃない|信頼できる担当者と出会うために知っておきたいこと

保険の営業と聞くと「しつこく勧誘されそう」「売り込まれたら断りにくい」といったマイナスのイメージを持つ方も少なくありません。

しかし、実際にはあなたの不安や悩みに寄り添い、最適な保険選びをサポートしてくれる“味方”という存在になっている営業担当者も数多くいます。

大切なのは、営業=敵と決めつけずに、信頼できる担当者と出会うこと。

そのために必要な心構えや、注意すべき営業の見極め方、相談先の選び方について解説していきます。

なぜ保険を勧めてくるのか?

保険の営業担当者は、単なる“売り込み”ではなく、「将来のリスクに備える手段としての保険」を提案しています。

特にライフプランに沿って必要な保障を考えたとき、プロの視点から見て必要な保障を伝えることは営業の役割でもあります。

営業トークが強く感じられることもありますが、それは「万一のときに困らないように」という思いからきていることもあります。

本当に必要な保障かどうかを冷静に判断し、情報提供者の一人として営業担当者を活用するスタンスで接すると、より前向きに保険選びが進められます。

それでも“押し売り”は避けたい!こんな営業には要注意

残念ながら、すべての営業担当が誠実とは限りません。

「今だけの限定商品」「この場で決めてほしい」と急かしてくるタイプや、こちらの生活状況や希望を無視して一方的に話を進める担当者には注意が必要です。

また、口コミの中にも散見される例として「身内だから」という理由で契約を後悔しているケースも多数見られます。

複数の商品を比較せず、自社商品ばかりを勧める営業も避けたい存在です。

保険は長期契約であり、生活に直結する重要な選択です。

営業の態度に不安を感じた場合は、すぐに契約せず、一度持ち帰って冷静に検討しましょう。

「納得できるまで契約しないこと」こそが、後悔しない保険選びにつながります。

今は「比較できる」時代|複数社の保険を取り扱う代理店が主流に

かつては保険といえば、特定の保険会社の営業担当から直接提案を受けるのが一般的でしたが、今では複数の保険会社の商品を比較できる「乗合代理店」が主流になっています。

こうした代理店では、中立的な立場でさまざまな保険商品を紹介してくれるため、自分に合ったプランを見つけやすくなっています。

特に初めて保険を選ぶ人にとっては、1社だけでなく複数の商品を比較できる環境は心強いものです。

店舗相談やオンライン相談など形式も多様化しており、無理なく自分のペースで検討できるのも大きなメリットです。

信頼できる営業の特徴

信頼できる保険営業担当にはいくつかの共通点があります。

以下に特徴をまとめていきますね。

- こちらの話をよく聞き、生活背景やニーズを理解しようとする

- 複数の商品を比較して提案してくれる

- デメリットや注意点も隠さず説明する

- 急がせないし、無理に勧めない

- 質問への回答が的確でわかりやすい

- 定期的な見直し提案や、契約後のフォローも明言してくれる

- 資格や経験がある(FP、MDRT会員など)

- 口コミや紹介実績がある

上記にもあるように、こちらの話をしっかり聞き、ライフスタイルや価値観に合った提案をしてくれることや、メリット・デメリットをきちんと説明し「無理に契約を迫らない姿勢」を持っている営業担当者は安心して話を聞くことができますね。

また、保険以外のライフプラン全体を見通した提案ができる担当者は、長く付き合えるパートナーになり得ます。

「この人なら任せられる」と思えるかどうかが最終的な決め手になりますので、対応をじっくり観察してみてください。

まとめ

この記事では、個人年金保険の基本から選び方のポイント、タイプ別のおすすめ保険会社、実際の口コミやランキングまで幅広くご紹介しました。

保険は一人ひとりのライフスタイルや価値観によって最適な選択が異なります。

保険料や保障内容だけでなく、将来の見通しや加入手続きのしやすさなども含めて、総合的に判断することが大切です。

初めて保険を選ぶ方は、ひとりで悩まずに資料請求や無料相談を活用することで、自分に合った保険に出会いやすくなりますので、納得のいく選択のためにぜひ一歩踏み出してみてください。

コメント