50代になってから、体調の変化が気になる・・・

老後の生活資金が足りるのか不安・・・

親の介護もそろそろ考えないと・・・

そんな不安を抱えてはおられませんか?

まだまだ働き盛りでありながら定年や年金生活が見えてくるこの年代は、健康・お金・介護といった複数の課題が同時に押し寄せてくる大変な時期です。

また、それと同時に「若い頃に加入した保険が今の生活に合っていない」と感じたり、老後に向けて新しく備えるべき保障を探したりと、保険の役割も大きく変わってきます。

本記事では、50代特有の不安を整理しながら、老後を安心して迎えるための生命保険の選び方をわかりやすくご紹介していきます。

50代の3大不安とは

50代は、心身の変化や家族のライフイベントが重なることで、これまで以上に将来への不安を感じやすい年代です。

健康診断の結果に敏感になり、老後資金の不足や介護への備えを意識し始める人も少なくありません。

働き盛りでありながらも定年や年金生活が視野に入り「この先どんなリスクに備えればいいのか」と悩む声も多く聞かれます。

ここでは、50代が抱きやすい3大不安を整理し、備えを考える第一歩を一緒に考えていきましょう。

健康不安を考える

50代に差し掛かると、健康診断の結果にこれまでなかった数値の変化が出てきたり、同年代の知人が入院した話を聞いたりすることが増えます。

以前は「まだ大丈夫」と思えていた体のことが、少しずつ現実の不安として意識されるのがこの年代の特徴です。

高血圧や糖尿病といった生活習慣病、さらにはがんなどの大きな病気も、50代から一気にリスクが高まるといわれています。

こうした健康不安は「この先、もし働けなくなったら?」、「医療費がかさんだら?」という経済的不安にも直結します。そのため、まずは健康診断をきちんと受け、自分の体の現状を把握することが第一歩になります。

加えて、医療保険やがん保険といった備えを見直すことで、予期せぬ入院や治療にかかる費用への安心感を持つことができます。

大切なのは「不安を抱えたまま放置しないこと」です。

健康不安は誰にでもあるものですが、具体的な数値やリスクを把握し、必要な備えを整えることで、気持ちはぐっと軽くなります。今できる小さな対策を始めることが、これからの生活を安心して過ごすための第一歩になるでしょう。

老後資金の不安を考える

50代になると、定年や年金生活といった言葉がぐっと身近に感じられるようになります。

仕事はまだ続いていても「あと何年働けるのか」、「退職後に十分な資金があるのか」といった不安は多くの人が抱えるものです。

特に、子どもの教育費や住宅ローンが同時期に重なる家庭では「貯蓄が思うように増えていない」と感じやすい時期でもあります。

老後の生活に必要なお金は、夫婦2人で月20万円台が平均とされますが、「ゆとりある生活」を送るには月30万円以上必要という調査もあります。つまり、公的年金だけでは不足する可能性が高いのです。

その不足分をどう補うかを考えることが、50代にとって大切な課題になります。

不安を和らげる第一歩は「自分はどんな老後を送りたいか」をイメージすることです。

旅行や趣味を楽しみたいのか、最低限の生活を安心して送りたいのか。

その理想像を描くことで、必要な資金が見えてきます。

その上で、年金保険や個人年金、積立投資などを利用して、不足分を少しずつ補っていけば安心感につながります。

しかし、老後資金は一度に準備する必要はありません。

今の生活の中で無理のない範囲から少しずつ整えていくという積み重ねが、将来の不安を小さくし、安心して老後を迎えるための力になります。

介護や生活環境の不安を考える

50代になると、自分自身の健康だけでなく、親の介護や将来の生活環境についても現実的に考え始める人が増えます。親世代が70代・80代に差し掛かり、介護が必要になるケースも少なくなく「もし親の介護が始まったら、仕事や生活にどう影響するだろう」と不安を抱くのは自然なことです。

また、自分自身についても「10年後、20年後にどんな生活環境が必要になるのか」と考える機会が増えてきます。

介護費用や生活環境の変化に対応するには、公的な介護保険制度だけでは不足する部分があるのも事実です。

施設利用料や在宅介護サービスの追加費用は、年金や貯蓄だけでは足りないことも珍しくありません。

そのため、民間の介護保険を利用して不足分を補ったり、持ち家のリフォームや住み替えを視野に入れて準備することが重要になります。

その中でも大切なのは「漠然とした不安」を「具体的な備え」に変えることです。

介護や住環境の問題は先送りしがちですが、少しずつ準備を始めることで不安を具体的な備えに転換しましょう。

自分や家族にどんなサポートが必要になるかを想像し、できることから備えていくことで、将来の生活を守る大きな力に変えていきましょう。

老後の不安に備える3ステップ

老後のことを考えると「お金はいくら必要?」、「どんなリスクがある?」と不安ばかりが先に立ちがちです。

特に50代は、定年や年金生活が現実味を帯びる時期だからこそ、備えをどう整えるかが気になる年代です。

しかし、いきなり完璧な答えを出す必要はありません。

不安を「生活」、「お金」、「リスク」という3つの視点で整理していけば、自分に必要な備えが少しずつ見えてきます。

ここでは、その3ステップを具体例とともにご紹介します。

ステップ1|老後にどんな生活を送りたいか整理しよう

老後の不安を解消する第一歩は、自分が「どんな生活を送りたいのか」をイメージすることです。

旅行や趣味を楽しみたいのか、最低限の生活を安心して過ごしたいのか。

暮らしのスタイルを整理すると、必要なお金の額が大きく変わります。

たとえば「ゆとりある生活」を望むなら月30万円程度が目安とされますが、「最低限の生活」なら月22万円前後で足りるという調査もあります。

具体的な金額は人それぞれですが、まずは「理想の暮らし像」を言葉にしてみることが、資金計画の土台になります。

生活スタイルをイメージする

旅行や趣味を楽しみたい → 月30万円前後

最低限の生活で十分 → 月22万円前後

地方or都市? 持ち家or賃貸? で将来必要な費用も変わる

ステップ2|老後に必要なお金を整理しよう

生活イメージが見えてきたら、次は必要なお金を整理します。

公的年金でどのくらいカバーできるのかを確認し、不足分をどう補うかを考えましょう。

平均的な年金受給額は夫婦で月22万円前後といわれています。

そうなると、ゆとりある生活費との差額は月10万円ほどになりますね。

これを25年続けると3,000万円近い不足になります。

もちろん、持ち家か賃貸かや、子どもの独立状況などで必要額は変動しますが、大切なのは「我が家の場合はどのくらい必要か」を把握することです。

そうなると、不足分を年金保険や個人年金、積立投資などで補うのが現実的な方法となってきます。

収入と支出を見える化する

夫婦の年金見込み → 平均22万円/月

ゆとりある生活費 → 約32万円/月

不足分:10万円 × 12か月 × 25年 = 約3,000万円

ステップ3|老後に起きるリスクを整理しよう

最後に、老後に想定されるリスクを整理しましょう。

代表的なのは「病気・医療費」、「介護費用」、「住まいの維持費」の3つです。

医療技術が進んでも、入院や治療には自己負担がつきまといます。

介護費用は公的介護保険で一部賄えますが、施設利用などでは不足が出やすい分野です。

また、持ち家であれば修繕やリフォーム費用、賃貸なら家賃負担が続くなど、住環境のコストも無視できません。

これらを「医療」・「介護」・「住まい」と分けて考えることで、どこに備えが必要かが見えやすくなります。

老後の3大リスク

医療 : 入院費や先進医療の自己負担

介護 : 公的介護保険では不足。施設費用は月20万円以上も

住まい : 持ち家なら修繕、賃貸なら家賃が一生続く

50代は生命保険の見直しも重要

50代は、これまで加入してきた保険が本当に今の生活に合っているかを考える大切な時期です。

子どもが独立して教育費が不要になる一方で、老後資金や医療・介護のリスクが現実的になります。

若い頃に設定した大きな死亡保障が、今は必要以上に保険料負担を増やしているケースも少なくありません。

保障を「減らす」ことも立派な見直しです。

見直しの際は、死亡保障・医療保障・介護保障のバランスを意識し、今の自分と家族に必要な部分に重点を置くことが大切です。

老後に備える余力をつくるためにも、今の保険の中身をチェックしてみましょう。

介護保険・年金保険って?

50代になると、自分や親の将来を見据えて「介護」や「老後資金」という言葉が少しずつ現実的に感じられるようになります。

とはいえ、介護保険や年金保険については、詳しい内容や公的制度との違いをよく知らない人も多いのではないでしょうか。

ここでは、公的な仕組みと民間保険の役割をわかりやすく整理し、40代からどのように備えていけばよいかを解説します。

介護保険とは ~国の保障との違い~

「介護保険」というと、まず思い浮かぶのは国の公的介護保険制度かもしれません。

これは40歳になると自動的に加入するもので、介護が必要になったときにサービスを受けられる仕組みです。

たとえば自宅での訪問介護やデイサービス、施設入所などが対象で、利用者は費用の1~3割を自己負担します。

とても心強い制度ですが、カバーできる範囲や給付額には上限があり、すべての費用を賄えるわけではありません。

そこで不足分を補うために活用できるのが、生命保険会社が提供する民間の介護保険です。

民間の介護保険では、要介護状態と判定されたときに一時金や年金形式で給付金を受け取ることができます。

これによって、公的制度だけではまかなえない施設の費用や、自宅での介護にかかる追加費用を準備することが可能になります。

つまり、国の制度は“最低限の安心”を支える役割、民間の介護保険は“ゆとりある介護生活”を実現するための備えと考えると分かりやすいでしょう。

50代は親世代の介護や自身の老後を身近に感じる年代。

自分の将来も見据えて、国の制度と民間の保険をどう組み合わせるかを考えることが大切です。

【生命保険の基本知識】公的介護保険と民間介護保険の違い

| 公的介護保険(国の制度) | 民間介護保険(生命保険会社) | |

|---|---|---|

| 加入 | 40歳から強制加入 | 任意で加入 |

| 受給開始 | 65歳以上で要介護認定、または40〜64歳の特定疾病(※) | 契約条件を満たす要介護状態になったとき |

| 給付内容 | 訪問介護、施設入所など(利用時は1〜3割を自己負担) | 一時金・年金形式の給付 |

| 自己負担 | 介護保険料を支払う | 契約に応じた掛け金を自由に設定 |

| 役割 | 最低限の生活を支える | 生活のゆとりを補う |

(※)公的介護保険制度では、原則65歳以上が受給対象ですが、40〜64歳の人も「老化が原因とされる病気(特定疾病・16種類)」で要介護状態になった場合には給付対象となります。

年金保険とは ~国の保障との違い~

年金と聞くと、まず思い浮かぶのは国の公的年金制度です。

会社員なら厚生年金、自営業やフリーランスなら国民年金に加入し、老後に受け取ることができます。

ただし、公的年金だけで老後の生活費を十分にまかなうのは難しいと言われています。

実際に総務省の調査では、老後の生活費は平均で月25万円前後必要とされる一方、公的年金の受給額はそれを下回る家庭が多いのが現実です。

そこで不足分を補うために検討されるのが、生命保険会社が扱う「年金保険(個人年金保険)」です。

民間の年金保険では、一定の年齢から毎月年金形式で給付を受けたり、一時金として受け取ったりできます。

外貨建てや変額型の商品もあり、将来の資産形成やインフレ対策を兼ねて選ぶ人も増えています。

つまり、公的年金は“老後生活の基礎”、民間の年金保険は“生活にゆとりをプラスするもの”と考えるとわかりやすいでしょう。50代のうちから老後の安心を少しずつ積み立てていけるのが理想です。

【生命保険の基本知識】公的年金と民間年金の違い

| 公的年金(国の制度) | 民間年金保険(生命保険会社) | |

|---|---|---|

| 加入 | 20歳から強制加入 | 任意で加入 |

| 受給開始 | 65歳前後(原則) | 契約で自由に設定(例:60歳から、70歳から) |

| 給付内容 | 毎月の年金額(定額) | 年金形式 or 一時金(種類を選べる) |

| 自己負担 | 国民年金や厚生年金の保険料を支払う | 契約に応じた掛け金を自由に設定 |

| 役割 | 最低限の生活を支える水準。老後の基礎収入 | 不足分や生活のゆとりを補う。老後資金づくり・インフレ対策・資産形成も可能 |

老後を備えるために考えるべきこと

50代になると、日々の生活に加えて「老後」という言葉がかなり現実味を帯びてきますよね。

とはいえ、具体的に何から準備すればよいのか分からず、不安だけが先立つこともあるかもしれません。

大切なのは「完璧な準備を今すぐしなければ」と構えるのではなく、できるところから少しずつ整えていくことです。

たとえば、すでに入っている医療保険や死亡保険が今の暮らしに合っているかを見直すのも一つの方法です。

保障が過不足なく、自分や家族を守れる内容になっているかを確認するだけでも安心感が違います。

さらに、親の介護や自分の老後を意識して、介護保険や年金保険を検討してみるのも選択肢のひとつです。

また、保険だけでなく家計全体のバランスを見直すことも欠かせません。

教育費や住宅ローンの負担を踏まえ、無理なく続けられる範囲で貯蓄や積立を始めておくと、将来のゆとりにつながります。

老後の備えは「保険の見直し」・「介護・年金への加入検討」・「家計と老後資金の最終調整」といった複数の視点から考えることが大切です。

正解は一つではなく、自分や家族に合った形を選ぶことが、将来への安心を少しずつ積み重ねる第一歩になるでしょう。

老後を備えるために考える3つの視点

◆保険の見直し

若い頃に加入した医療・死亡保障が今も必要かを確認。

子どもの独立や住宅ローン残高に応じて保障をスリム化し、老後に備える余力をつくる。

◆介護・年金保険の検討

親の介護に直面する一方、自分自身も将来の介護リスクが現実的に。

公的年金だけで不足する生活費を補うために、年金保険や個人年金の活用も視野に。

◆ 家計と老後資金の最終調整

教育費のピークを越えたら、老後資金づくりを本格化。

退職金・年金見込みを踏まえ、生活費・趣味・医療費などに無理なく充てられる計画を整理する。

口コミで見る!50代におすすめの生命保険会社

生命保険を選ぶとき、実際に加入している人の声を参考にする方も多いのではないでしょうか。

ここでは、50代ユーザーから寄せられた口コミをもとに、それぞれの保険の魅力や注意点を整理しました。

さらに、各社の保険がどんな人に向いていて、どんな人に向いていないのかも合わせてご紹介します。

口コミの生の声と適性の両方をチェックすることで、自分に合った保険をより選びやすくなると思いますので、ぜひ参考にしてくださいね。

参考:保険の決め手 50代の口コミでおすすめ度★5以上の上位5社を抜粋。検索内容に介護保険、個人年金保険、 変額個人年金保険は含まない。件数・評価内容順(同率の場合は50音順・2025年8月時点)

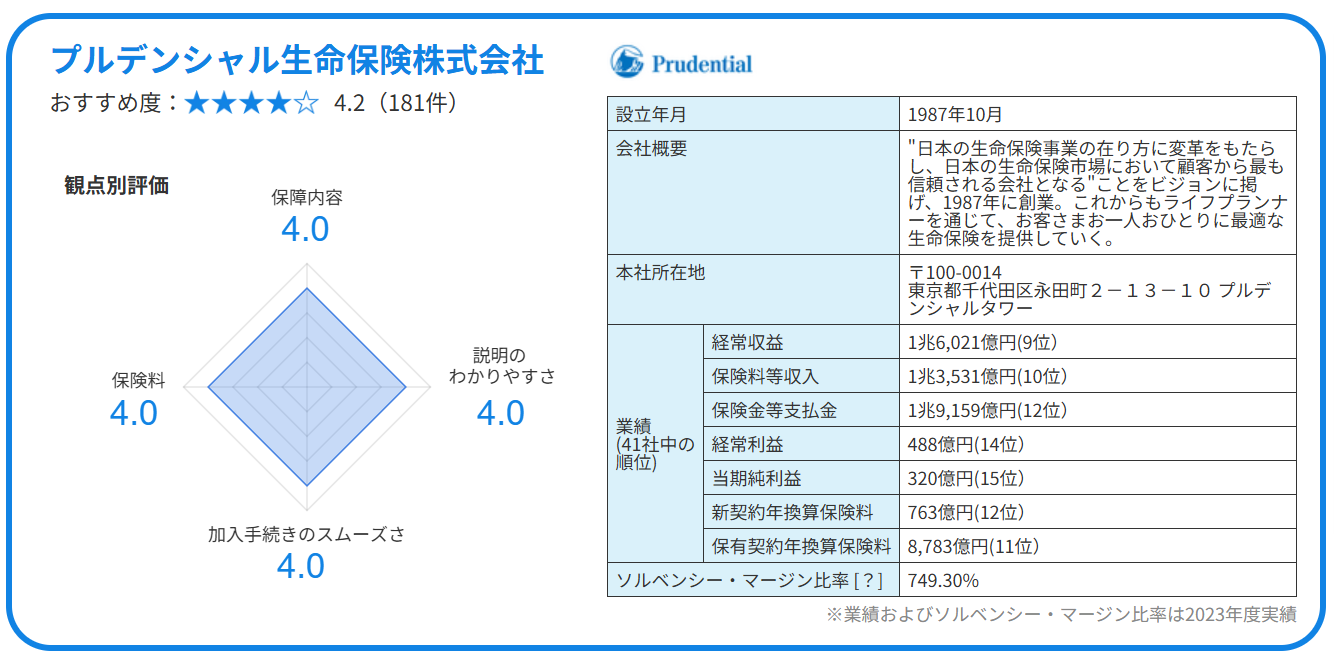

プルデンシャル生命保険株式会社

引用元:プルデンシャル生命保険株式会社

口コミ全体の評価としては、「オーダーメイド設計で自分や家族にぴったりのプランが立てられる」、「説明が丁寧で信頼できる」、「安心して続けられる保険料」など、特に対応力・説明のわかりやすさに高評価が集中しています。

保険加入を検討の方で三大疾病の保障を重視される方にはおすすめしたいと思います。保障内容はたくさん比較していませんが、一番手厚いアフターフォローが感じられます。保険金額は高くもなく、お得であると感じています。私を担当してくださる方がとても丁寧に対応してくれたことも大変良かったです。

引用元:保険の決め手 男性 / 50代 / 既婚 / 千葉県 / 子供2人 / 教職員 / 年収:800~899万円 の口コミ

生命保険だけとかんがえると高額かもしれませんが、老後資金のための運用だとかんがえると、非常によい内容であると感じています。保険以外の金融商品や、公的援助なども合わせた提案をしてもらえるので、知識が増えて助かりました。

引用元:保険の決め手 女性 / 50代 / 未婚 / 福井県 / 子供なし / 会社員(一般職 / 契約社員・派遣社員)/ 年収:700~799万円の口コミ

- 対面で丁寧なヒアリングを受けながら、自分に合った総合保障を組みたい人

- 若いうちから長く付き合える信頼できる担当者を重視する人

- ネット申し込みよりも、相談・提案を受けながら加入したい人

- 自分や家族のライフプランに合わせたカスタマイズ設計を求める人

- 手続きから契約まで、すべてネットで完結させたい人

- 保険料の安さを最優先で選びたい人

- 最低限の保障で、スピーディに申し込みたい人

- 営業担当者との継続的なやり取りを煩わしく感じる人

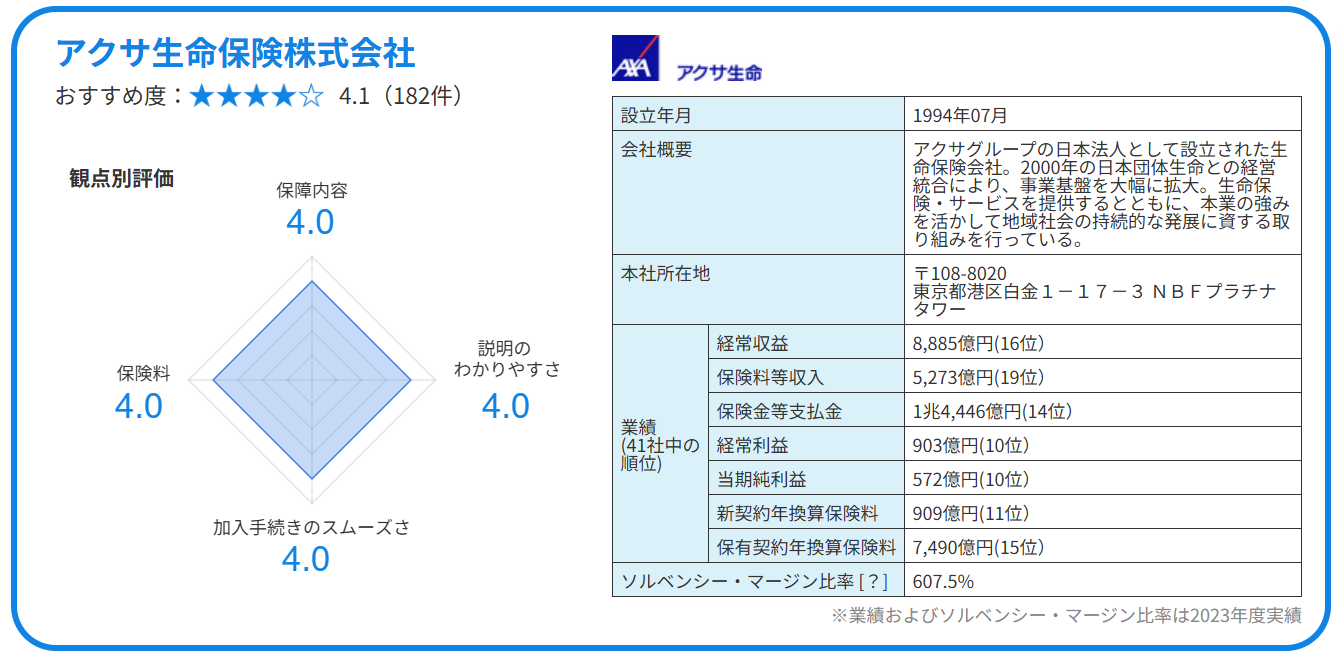

アクサ生命保険株式会社

引用元:アクサ生命保険株式会社

口コミ全体の評価としては、「納得感ある保障内容と保険料のバランス」と「給付金や入院対応の丁寧さ・速さ」が高く評価されています。

担当者の説明の丁寧さにも定評があります。

この保険は自分の白内障手術ときにも、スムーズにことが運びました。分からない事があれば、自宅まで来ていただき、本当に助かりました。その時に新商品の説明や保険の見直しを提言していただき、ためになりました。

引用元:保険の決め手 男性 / 50代 / 既婚 / 青森県 / 子供3人以上 / 自営業・自由業 / 年収:~399万円 の口コミ

子供の教育期間が終わり資金に多少余裕が出た時、ちょうど保険の更新時期に見直しも含め、保険会社の営業の方から変額商品を紹介されました。テレビや新聞で高齢者の「2,000万問題」を聞いていたので、自分自身の将来の年金額にも興味を持つようになり、不安を覚えたため、貯蓄を兼ねた保険に加入することにしました。

引用元:保険の決め手 女性 / 50代 / 既婚 / 山形県 / 子供1人 / 会社員(総合職)/ 年収:2000万~円 の口コミ

- 医療・死亡・がん・介護など幅広い保障をバランス良く準備したい人

- 保険料と保障内容のバランスを重視する人

- 契約後も担当者の丁寧な説明やアフターフォローを求める人

- 外資系の安心感と、商品バリエーションを重視する人

- ネットだけで完結するシンプルな保険を探している人

- 保険料の安さだけを最優先にしたい人

- できるだけシンプルな商品で、自分で比較・判断したい人

- 対面相談を負担に感じる人

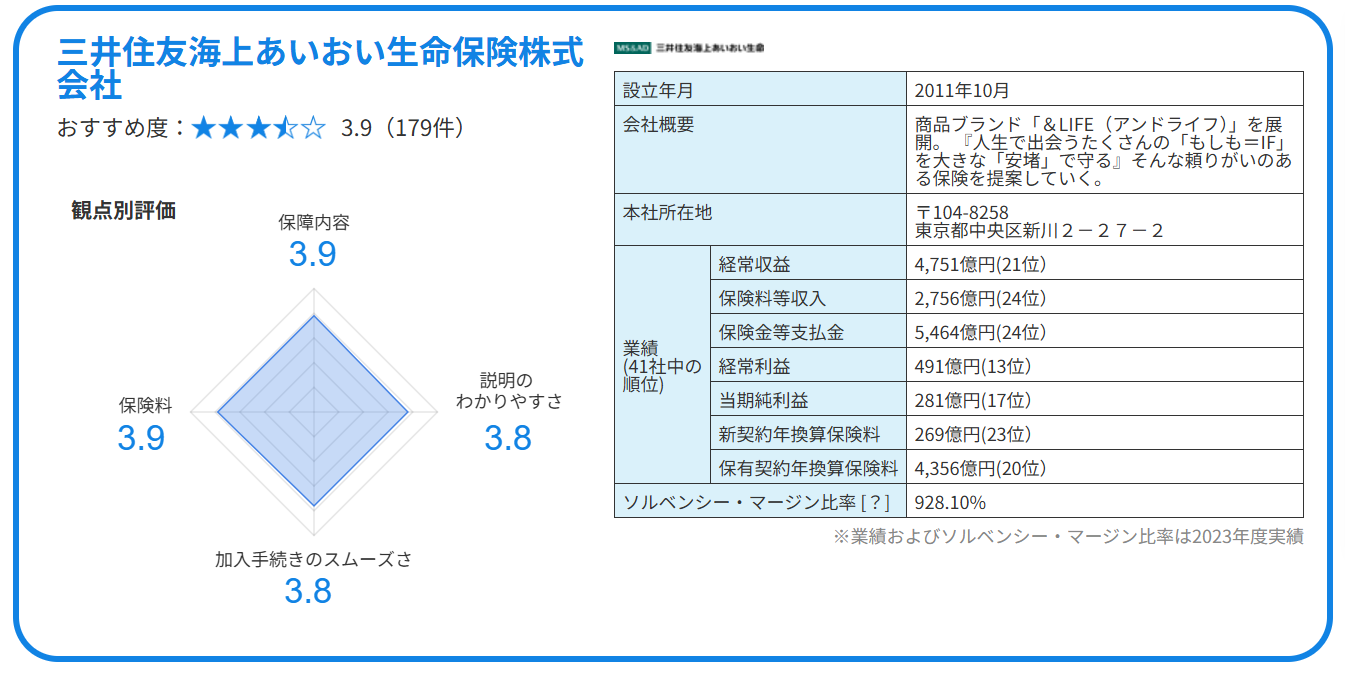

三井住友海上あいおい生命保険株式会社

口コミ全体の評価としては、「給付請求が速く、丁寧な説明」で高評価を得ています。

大手ならではの安心感と多数の特約選択肢により、柔軟に保障が組める点も支持されています。

以前は必要以上に保険に入っており見直しをした。金額も必要以上の金額であり遺族年金など何かあったときはその不足分を保険で補うよう知り合いの代理店の方に見てもらい加入した。がん保険は心筋梗塞になり、また年齢的にいろいろな病気になったことから今の保険にプラスして加入した。特に入院となった場合を考えプランを選んだ。

引用元:保険の決め手 男性 / 50代 / 既婚 / 福井県 / 子供3人以上 / 会社員(一般職 / 契約社員・派遣社員)/ 年収:1000~1199万円 の口コミ

普段お世話になっている銀行の担当者に相談させていただきました。医療保険では女性疾患による保障が充実していてその頃の私に合っている保障内容で納得できました。担当者の方はとても丁寧に説明してくれて大変満足しています。

引用元:保険の決め手 女性 / 50代 / 既婚 / 東京都 / 子供2人 / パート・アルバイト / 年収:1000~1199万円 の口コミ

- 対面でしっかり説明を受けたい人

- 迅速な給付対応を求める人

- 充実した選択肢から柔軟に保障を組みたい人

- 大手ならではの安心感がほしい人

- 手続きから契約まで、すべてネットで完結させたい人

- 低コスト・シンプルな保険を求める人

- 選択肢が多すぎると迷いを感じる人

- 情報をネットでサクッと見て決めたい人

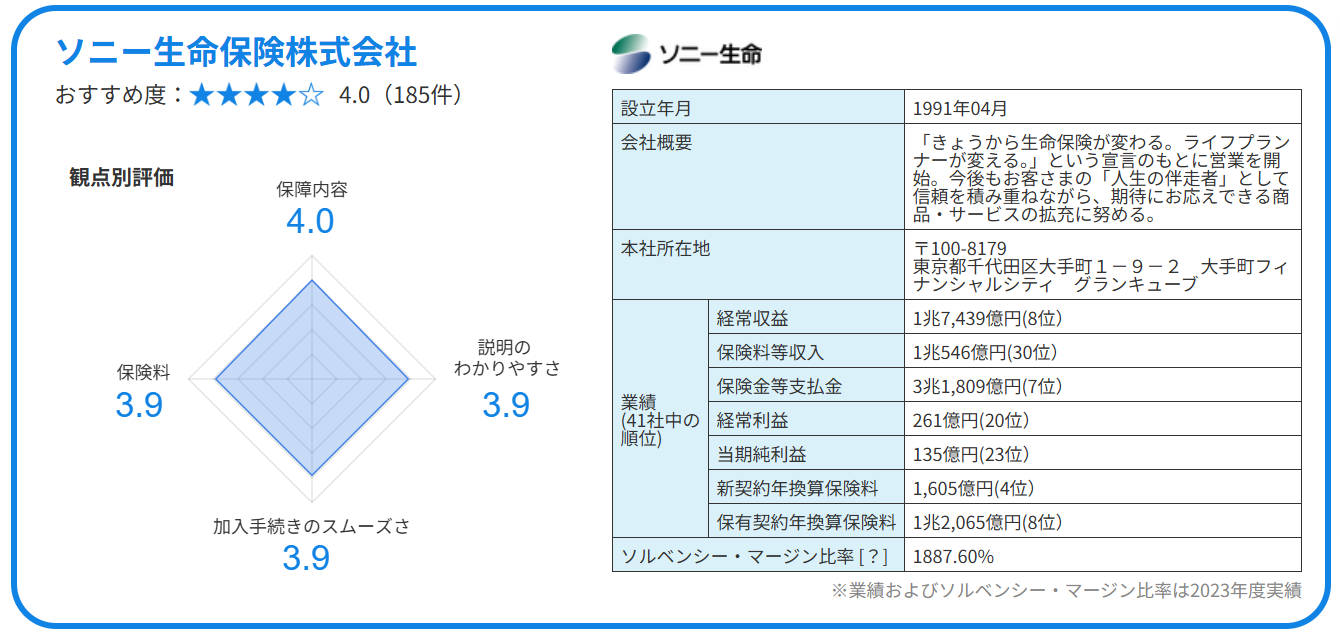

ソニー生命保険株式会社

引用元:ソニー生命保険株式会社

口コミ全体の評価としては、「ライフプランナーによる丁寧な対面設計」や「ライフステージに合わせたオーダーメイド提案」が高く評価されています。

名の知れた信頼できる大手ならではの安心感も魅力なようです。

他社の営業担当の説明より具体的で分かりやすく、ライフプランに合った保障内容を提案してくれる能力が高いと思いました。また、保険料も納得できる金額なのでとても満足です。この保険会社を選んで本当に良かったと思っています。

引用元:保険の決め手 女性 / 50代 / 既婚 / 宮城県 / 子供3人以上 / 会社員(一般職 / 契約社員・派遣社員)/ 年収:1000~1199万円 の口コミ

変額保険は万一のときの保障内容とあわせて資産運用もできるという点に高いメリットを感じました。また、保険会社の担当者による大変わかりやすい説明のおかげで、商品概要を十分に把握することができました。この2点が加入決断の決め手でした。

引用元:保険の決め手 男性 / 50代 / 既婚 / 千葉県 / 子供2人 / 会社員(総合職)/ 年収:1000~1199万円 の口コミ

- 専任ライフプランナーと相談しながら、オーダーメイドの保険を作りたい人

- 医療・死亡・がん・年金などを一社でまとめたい人

- 将来のライフイベントに合わせて柔軟に見直したい人

- 大手ブランドの安心感を重視する人

- ネット完結で手軽に加入したい人

- 保険料の安さだけを基準に選びたい人

- 対面での相談を煩わしく感じる人

- シンプルで短期的な保障だけを希望する人

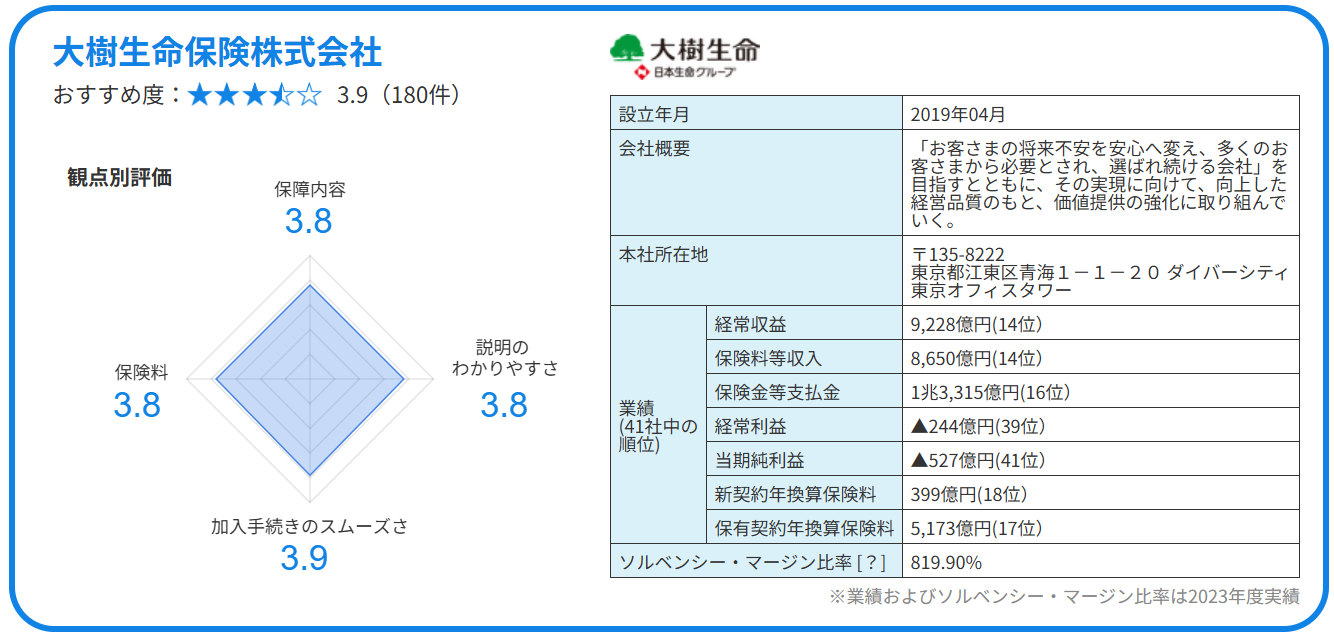

大樹生命保険株式会社

引用元:大樹生命保険株式会社

口コミ全体の評価としては、担当者の丁寧な対応や長期的なサポートに安心感があるとの声が多く、「自分に合った保障が自由に組める」「信頼できるサポート体制」が高評価につながっています。

まず代理店の担当者さんの人柄が私たちに遭っていたこと、無理強いすることなく説明をしてもらえたことが根底にあります。そのうえで、私たちに必要と思われる保障に絞ってもらえたことも、今回の高評価の理由になっています。

引用元:保険の決め手 男性 / 50代 / 既婚 / 滋賀県 / 子供1人 / 教職員 / 年収:800~899万円 の口コミ

他の保険会社より営業の方が保険の内容や、保険料の仕組みについて丁寧に説明してくれたこと。保障と払い込み金額のバランスが良かったこと。ライフスタイルの変化に応じて保険の内容も見直せること、営業の方がガツガツしていなかったことが決め手です。

引用元:保険の決め手 女性 / 50代 / 既婚 / 神奈川県 / 子供1人 / 自営業・自由業 / 年収:400~499万円 の口コミ

- 担当者からの丁寧な説明や長期にわたるサポートを重視する人

- 自分のニーズに合わせた保障設計を希望する人

- サポート窓口の信頼性を重視する人

- 長期的に付き合える保険会社を探している人

- ネット完結で手軽に加入したい人

- 保険料の安さだけを基準に選びたい人

- 操作や理解がシンプルなプランを望む人

- スピーディーな給付を最重視する人

口コミで見る!40代・50代におすすめの介護保険会社

介護保険を選ぶとき、実際に加入している人の声を参考にする方も多いのではないでしょうか。

ここでは、40代・50代ユーザーから寄せられた口コミをもとに、それぞれの保険の魅力や注意点を整理しました。

さらに、各社の保険がどんな人に向いていて、どんな人に向いていないのかも合わせてご紹介します。

口コミの生の声と適性の両方をチェックすることで、自分に合った保険をより選びやすくなると思いますので、ぜひ参考にしてくださいね。

参考:保険の決め手 40代・50代の口コミでおすすめ度★4以上の上位3社を抜粋。件数・評価内容順(2025年8月時点)

※各保険会社の口コミ点数・口コミ件数は2025年8月時点のものとする

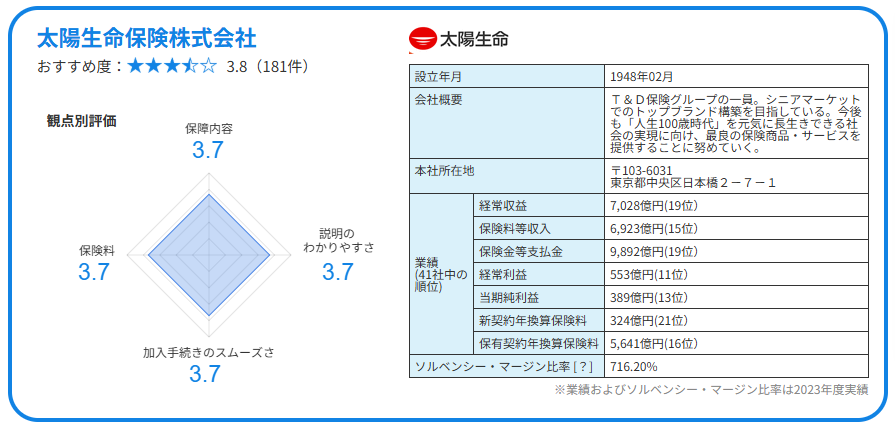

太陽生命保険株式会社

引用元:太陽生命保険株式会社

太陽生命の介護保険は「加入手続きが分かりやすい」、「サポート対応が丁寧」といった安心感が評価されています。

一方で「保障内容がシンプルで物足りない」との声もあり、手軽さと十分さのバランスに意見が分かれるようです。

銀行で提案していただいた中で一番保障内容が良かった。子どももいないので死亡保険より(残す相手がいないという意味で)介護保険の方に魅力を感じた。老後二千万問題など耳によくするが、この保険に加入したことにより二千万までより少しでも少ない金額で対策できたのではと心の余裕を持てたのが一番良かった。

引用元:保険の決め手 女性 / 50代 / 既婚 / 大阪府 / 子供なし / 医療関係者 / 年収:1000~1199万円 の口コミ

自分にあった保険を探して紹介してくれたので、ありがたかったです。介護の不安が少しなくなりました。自分と言うよりは、家族に迷惑かけないように、介護になったら毎月お金がおりるのは心強いとおもいますある期間たったら、解約して現金が目減りしないようになっているのも助かりますます。

引用元:保険の決め手 女性 / 40代 / 既婚 / 北海道 / 子供2人 / 医療関係者 / 年収:1200~1499万円 の口コミ

- 手続きが分かりやすくシンプルな商品を探している人

- 郵便局や保険ショップなどでよく見かけるブランドで、安心感のある会社で契約したい人

- 最低限の保障を抑えた保険料で備えたい家計重視層

- より幅広い保障内容(在宅介護特化や高度なサービス)を求める人

- 保障だけでなく、資産形成や返戻率の高さも重視したい人

- 自分で細かくプランを組み立てたい、カスタマイズ性を求める人

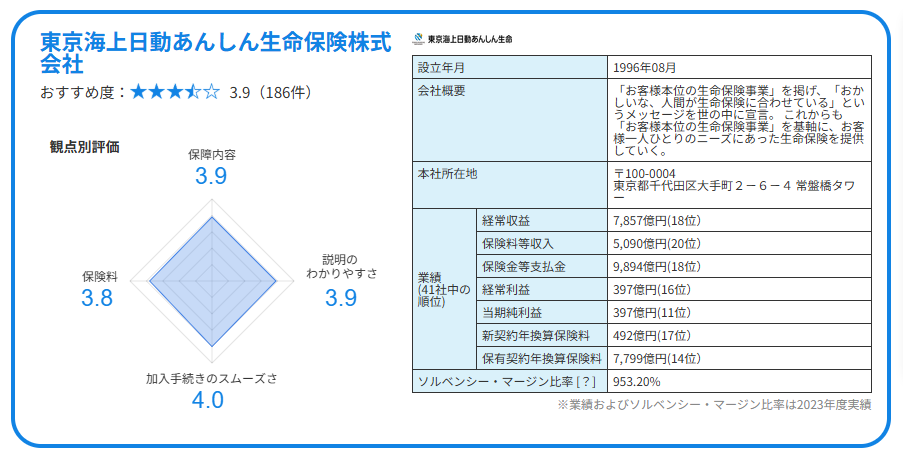

東京海上日動あんしん生命保険株式会社

東京海上日動あんしん生命の介護保険は、介護状態になった際に年金形式で支給される仕組みや、保険料が返ってくる健康祝金が好評です。

給付の柔軟さや、保険料の手頃感が口コミでも評価されています。

保険代理店の担当者の、保険に対する的確な説明、今後の備えに対して、親身になって説明が、あったことが大変良かったです。他の手続きもネットで簡単に手続きすることができるとこらが大変素晴らしい契約になったかと思います。

引用元:保険の決め手 男性 / 40代 / 未婚 / 宮城県 / 子供なし / 会社員(一般職 / 契約社員・派遣社員)/ 年収:400~499万円 の口コミ

保険金が受け取れる条件の内容と、保険を使わなかった場合の戻りの金額、長い契約なので、ある程度の規模の保険会社、会社の知名度、財務状況の安心度、などを総合的に判断しての加入で満足している。家族の安心度合いも大切な判断基準なので、その点もクリアされている。

引用元:保険の決め手 女男性 / 50代 / 既婚 / 石川県 / 子供2人 / 会社員(総合職)/ 年収:1000~1199万円の口コミ

- 保険を「使わなかった分は祝金で戻ってくる」設計に魅力を感じる人

- 認知症や介護状態になった際に備えつつ、普段は無駄を抑えたい人

- 年金形式の給付や保険料免除など、将来の準備を手軽に始めたい人

- とにかく保障を厚くしたい人(高額一時金など手厚い給付を求める場合)

- 細かなカスタマイズや対面相談で設計したい人

- 祝金や免除ではなく、確実に大きな保障を重視したい人

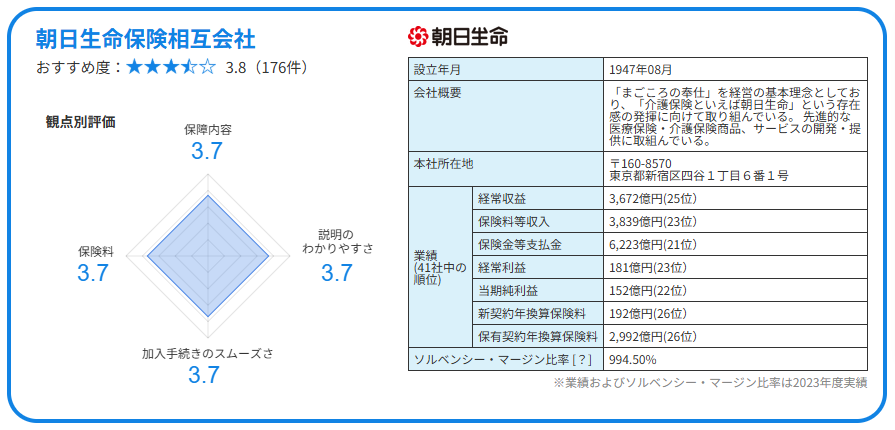

朝日生命保険相互会社

引用元:朝日生命保険相互会社

朝日生命の介護保険は「公的介護保険に連動し、要介護1から受給可能」「保険料払込免除の仕組みが安心」と好評です。

一方、対面中心の加入手続きや高めの保険料に対しては慎重な声も見られます。

一般的にはがん保険が最もポピュラーだと思いますが、これからの少子高齢化社会においては医学もさらに進歩することが想定され、その先には寿命が更に長くなるが、介護の重要性がより高まると考えます。この点においては介護保険に他社と差別的な優位性のある朝日生命は優れています。

引用元:保険の決め手 男性 / 50代 / 既婚 / 神奈川県 / 子供1人 / 経営者・役員 / 年収:1500~1999万円 の口コミ

はっきり言って、初めは必要性を感じていなかったが、高齢化社会で介護の問題は今後絶対避けては通れないことであり、自分の現状を把握している担当の保険外交員だからこそ新たな金銭的負担無く納得のいく内容で保険を勧めてもらいよかったと思っています。

引用元:保険の決め手 男性 / 50代 / 未婚 / 埼玉県 / 子供なし / 会社員(一般職 / 契約社員・派遣社員)/ 年収:500~599万円 の口コミ

- 早い段階で介護状態への備えをしたい人(要介護1からの受給が可能)

- 公的介護保険をベースに必要十分な保障を積み重ねたい人(連動型設計)

- 要介護状態になってから保険料免除される安心設計を求める人

- オンライン完結で手軽に加入したい人(対面加入が基本)

- 保険料の安さを最優先したい人(保険料はやや高め)

- 高度な保障内容や返戻性を重視する人

口コミで見る!40代・50代におすすめの年金保険会社

年金保険を選ぶとき、実際に加入している人の声を参考にする方も多いのではないでしょうか。

ここでは、40代・50代ユーザーから寄せられた口コミをもとに、それぞれの保険の魅力や注意点を整理しました。

さらに、各社の保険がどんな人に向いていて、どんな人に向いていないのかも合わせてご紹介します。

口コミの生の声と適性の両方をチェックすることで、自分に合った保険をより選びやすくなると思いますので、ぜひ参考にしてくださいね。

参考:保険の決め手 40代・50代の口コミでおすすめ度★4以上の上位3社を抜粋。件数・評価内容順(2025年8月時点)

※各保険会社の口コミ点数・口コミ件数は2025年8月時点のものとする

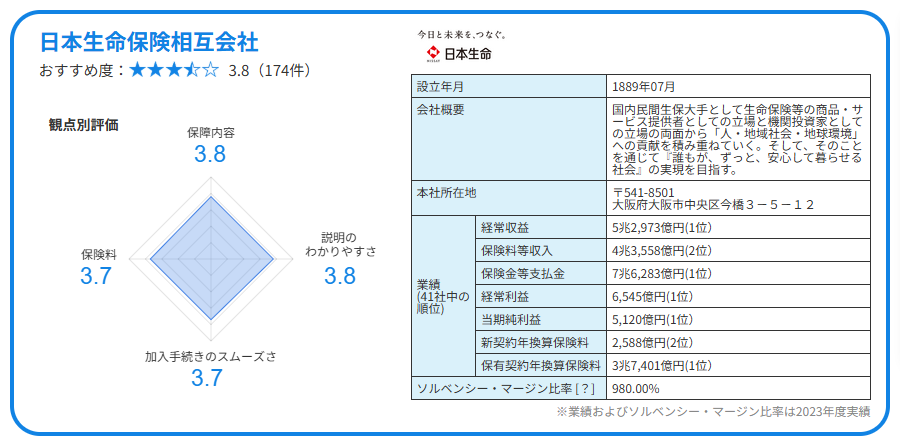

日本生命保険相互会社

引用元:日本生命保険相互会社

日本生命の個人年金保険は、返戻率の高さや保障設計の分かりやすさ、払い込み免除の特約などが評価されています。

長く続けたいかたや確実に老後資金を準備したい人に特に支持されています。

将来について不安もありますが、その不安に寄り添っていただき、経済的な面も今の生活を圧迫しない掛け金を一緒に考えて具体的に書面で提示いただけたことで、安心して加入することができました。保険商品の販売は自社の商品だけでなく、政府の方針や社会情勢など、多くの知識が必要だと思いますが、担当頂いた方はしっかりと学習されており、考え方も顧客側に立った視点で提案していただいたので、高額ではありましたが満足な取り引きでした。

引用元:保険の決め手 女性 / 50代 / 既婚 / 兵庫県 / 子供1人 / パート・アルバイト / 年収:400~499万円 の口コミ

保険会社の社員が過去のデータを元に商品を説明してくれた時に、過去の運用利回りが良かった。控除されるので、節税できた。銀行の利子より高い利回りが期待できた。公的年金だけでは不安なので、何か資産運用したいと思っていたが、高いリスクは避けたかった。

引用元:保険の決め手 男性 / 50代 / 既婚 / 愛知県 / 子供なし / 自営業・自由業 / 年収:1200~1499万円の口コミ

- 長期で返戻率の高い積立を希望する人

- 老後に向けた安心の基盤を作りたい人

- 年金形式・一時金等、受取方法を自由に選びたい人

- 短期間で高いリターンを期待する人

- 途中解約の可能性があるため、元本割れが心配な人

- Webやスマホで完結したい人(窓口中心で手続きが主体の場合あり)

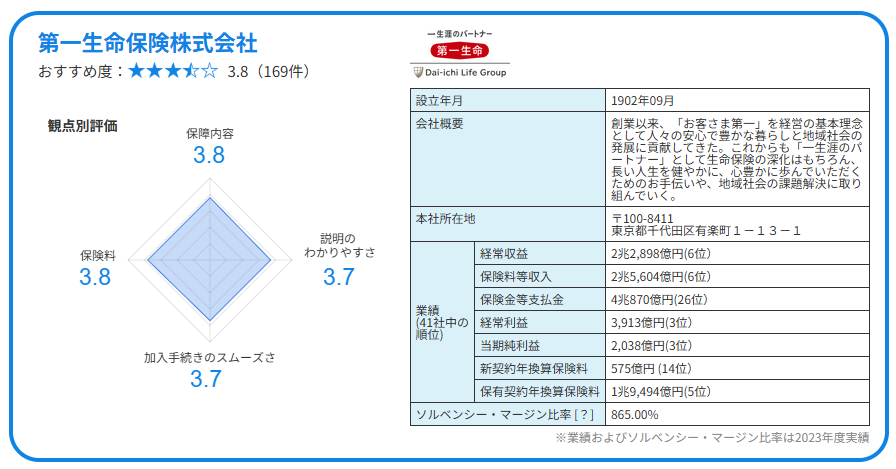

第一生命保険株式会社

引用元:第一生命保険株式会社

第一生命の年金保険は、契約内容が明快で年金開始時や受取額が分かりやすい設計と好評です。

老後資金を着実に準備したい人に安心感を与えています。

いろんな保険保険を比較して商品に納得できて一つにすることで負担にならず安心して今後も長く続けられて信頼できる営業担当者に出会い何かあった場合も寄り添ってくれて保障が高そうな保険会社を見つけて良かったです。

引用元:保険の決め手 女性 / 40代 / 未婚 / 神奈川県 / 子供なし / パート・アルバイト / 年収:~399万円 の口コミ

最初はもう少し先にしようと思っていたけど、将来のことも考えると早いにこしたことはないと思って加入した。保険料もちょうどよかったし、内容もいいなと感じた。理解するまでに少し時間がかかったけど、加入してよかったと思う。アフターサービスもあるので、よかった。

引用元:保険の決め手 女性 / 50代 / 既婚 / 富山県 / 子供1人 / パート・アルバイト / 年収:400~499万円 の口コミ

- 将来の受取金額が確定したシンプルな設計を重視する人

- 教育資金や老後資金として、計画的に準備したい人

- 健康診断などで告知が気になる方(健康告知不要)も加入しやすい

- 保険の柔軟性(引き出し自由、変額運用など)を求める人

- 短期で高利回りや資産の流動性重視の人

- 保険料負担をできるだけ抑えたい方(他社に比べ保険料が割高な場合あり)

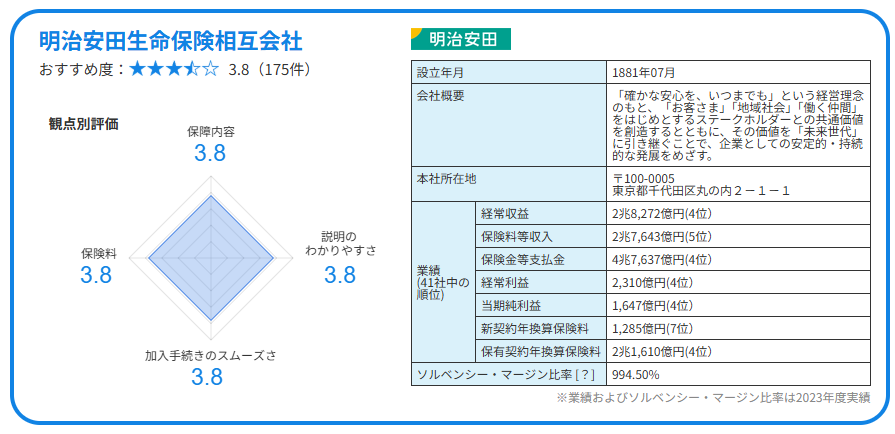

明治安田生命保険相互会社

引用元:明治安田生命保険相互会社

明治安田生命の年金保険は、「返戻率が比較的高い」「長く続けるほど安心感がある」との声が多く、老後資金を計画的に準備したい人から支持を集めています。

加入手続きの分かりやすさやサポート体制も評価されています。

今回保険に入った目的が老後資金の確保と、貯蓄だったので、なんのリスクもなく、銀行よりはるかに利息がよい商品があり、良かったです。また、営業の方も興味がある貯蓄の商品をいくつか提案していただきましたが、そちらはリスクが伴うためお断りしましたが、しつこくなくとても安心できました。また、キャンペーンなどがあるとメールでご案内いただき、直接訪問してきたり、電話をかけてきたりなどもなく、きちんと私を理解して下さり、良い営業の方だと思いました。

引用元:保険の決め手 女性 / 40代 / 既婚 / 東京都 / 子供2人 / パート・アルバイト / 年収:~399万円の口コミ

個人年金保険は、公的年金だけで老後の生活を送ることに不安を持っている人向けの保険だと考えています。金融機関の窓口担当者が、最初から加入手続きが終わるまで丁寧にかつきちんと対応してくれたことも加入することを決めたことの一つです。

引用元:保険の決め手 男性 / 50代 / 未婚 / 北海道 / 子供なし / パート・アルバイト / 年収:~399万円 の口コミ

- 将来の受け取り額が契約時に確定するタイプが安心できる人

- 長期契約で返戻率の高さを重視し、老後資金を計画的に準備したい人

- 個人年金保険料控除など税制メリットを活用したい人

- 短期間でリターンを求める人(途中解約では元本割れの可能性が高いため)

- インフレに強い運用や柔軟な資金引き出しを重視する人(固定型中心のため)

- 低コスト・ネット完結の商品を探している人(対面契約や保険料水準に割高感あり)

まとめ

50代は、体調の変化や定年後の生活資金、さらには親の介護や自分の老後まで、不安が一層現実味を帯びる時期です。

若い頃に入った医療保険や死亡保障が今の暮らしに合っているかを見直すと同時に、介護保険や年金保険など老後を意識した備えも考えていくことが大切です。

しかし、すべてを一度に整える必要はありません。

優先順位をつけながら無理のない範囲で、保険を「今の安心」と「これからの暮らし」を支える道具として活用していきましょう。

とはいえ、「本当にこの選び方でいいのかな?」、「私の場合はどうなるんだろう…」という不安が残る方も多いと思います。そんなときは、一人で悩まずプロに相談してみるのもひとつの手です。

まずはAIチャットを利用して診断を行い、その後“お金のプロ”によるオンライン相談が可能な窓口を用意していますので、気軽に相談してみてくださいね。

また当サイトでは、生命保険の種類別の口コミも掲載しています。

国内生命保険会社39社の契約者の本音を4,000件以上掲載していますので、ぜひご覧くださいね!

コメント