30代になると、結婚・出産・住宅購入などライフイベントが重なり、これまで以上に「もしものときの備え」を意識するようになります。

とはいえ、生命保険にはさまざまな種類があり、何をどれだけ備えればよいのか分からず迷ってしまう人も多いでしょう。

本記事では、30代に必要とされる最低限の保障やライフステージ別のおすすめ保険タイプをわかりやすく整理しました。自分に合った保険を考える第一歩として、ぜひ参考にしてみてください。

30代に訪れるライフステージと保険の必要性

30代に入ってから、これまで自分一人の生活だけを考えていればよかった人も、家族や将来の資産を意識するようになり、経済的なリスクを現実的に感じ始めます。

そのため、多くの人が「保険に入った方がいいのでは?」と考え始めるのもこの年代。

ここでは、それぞれのライフステージでどのようなリスクがあり、なぜ保険が必要とされるのかを具体的に見ていきましょう。

結婚を考えたときに感じる経済的リスク

結婚をすると、生活は「自分一人」から「二人で支え合うもの」へと変わります。

独身のときは、自分が病気やケガで働けなくなっても、自分の生活だけを何とかすれば良かったかもしれません。

しかし結婚後は、配偶者の生活も同時に支える立場になります。

もし長期の入院や働けない状況になれば、家賃や生活費、日々の支出を相手に負担させてしまうことになりかねません。

結婚を機に住宅ローンや将来の子育て費用を意識し始める人も多いでしょう。その場合、「自分に万が一があったらどうなるか」という不安が現実味を帯びてきます。

残された配偶者の生活費や将来の支出を守るためには、貯蓄だけでは心もとないと感じる場面も増えてきます。

生命保険は、こうした「二人の生活を守る」という意識が芽生えたときに力を発揮します。

死亡保障で万一のときに生活費をカバーしたり、医療保障で病気やケガによる収入減を支えたりすることで「もしものときも大丈夫」という安心感を持つことができるのです。

出産を控えているときに感じる経済的リスク

出産を控える時期は、家族が一人増えることで家計の責任も一気に大きくなるタイミングです。

これまで夫婦二人で生活を支えてきた家庭でも「子どもの教育費や生活費をどう確保するか」という現実的な課題が目の前に迫ってきます。

特に、出産や育児で一時的に収入が減る家庭では、病気やケガでさらに働けなくなった場合のリスクが心配になります。

この段階で初めて保険を検討する人は、まず「万一のときに子どもの生活費や教育費を確保できるか」を基準に考えるのが基本です。死亡保障は、残された家族が安心して暮らせるための大きな柱となります。

また、出産前後は母体の健康リスクが高まることから、医療保障も重要です。出産に伴う入院や合併症への備えとして、医療保険や女性特有の病気に対応した特約を検討すると安心感が高まります。

一方、すでに保険に加入している人も、この時期は「保障内容の見直し」を行う絶好のタイミングです。

夫婦二人の生活を前提にした保障額では、子どもの将来に十分とは言えないこともあります。

教育費を見据えた保障額の増額や、収入減を補う収入保障型の保険を追加するなど、家族構成に合わせた調整が必要です。

住宅購入を考えているときに感じる経済的リスク

住宅購入は、人生の中で大きな決断の必要な買い物であり、同時に「長期の返済義務」を背負うライフイベントでもあります。

結婚や出産と比べて特徴的なのは、数十年単位でローンを返していくという長期的な責任が発生する点です。

もし返済途中で働き手に万一のことがあれば、残された家族に大きな経済的負担を残してしまいます。

住宅ローン契約時は団体信用生命保険(団信)への加入が一般的で、返済者が亡くなった場合はローン残高がゼロになる仕組みが整っています。

ただし、団信はあくまでローン返済分のみをカバーする保険であり、家族の生活費や教育費まで保障してくれるわけではありません。

したがって、住宅購入を機に生命保険を見直す際は「生活費や将来の教育費をどう守るか」に焦点を当てる必要があります。

また、住宅購入によって固定資産税の支払いや維持費が加算されるため、毎月の固定費が増える傾向にあります。

そうなると、保険料にかけられる予算も限られがちになります。

結婚や出産と違い「大きな支出と保険料のバランスをどう取るか」という視点がより重要になります。

収入保障保険のように、万一のときに毎月の生活費を補えるタイプを選ぶと、ローンと生活費の両方に安心感を持てます。

結局、何に着目して保険を選べばよいのか?

結婚・出産・住宅購入といったライフイベントを見てきたように、保険が果たす役割は状況によって大きく変わります。

結婚では「配偶者の生活を守る意識」、出産では「子どもの将来を守る意識」、住宅購入では「資産と生活を守る意識」が強くなります。

つまり、保険を選ぶときに大切なのは「自分が守りたい対象は何か」をはっきりさせることです。

そのうえで、保障額や保険料を決める際は「家計に無理なく続けられるか」を必ず考えましょう。

たとえば、子育て期には教育費を優先して保障を手厚くする一方、独身や共働き夫婦であれば最低限の医療保障でも十分なケースがあります。

大切なのは、今の生活に必要な部分を確保しつつ、将来の変化に応じて見直せる余地を残しておくことです。

保険は一度加入すれば終わりではなく、ライフステージの変化に合わせて形を変えていくものです。

30代はまさにその入り口に立つ世代。

だからこそ「誰を、何を守るために必要なのか」を基準に選ぶことで、後悔のない保険選びにつながります。

【ライフステージ別】おすすめの保険選びとは

30代は、ライフステージの変化にあわせて「どんな保障が必要か」が大きく変わっていきます。

独身なら最低限の医療保障で十分な場合もあれば、子育て世帯では将来の出費を見据えて、親(特に働き手)の死亡保障が欠かせません。

ここでは、ライフステージごとにおすすめの保険選びについて、ポイントを整理しました。

最低限必要な保障ガイド

ここでいう“最低限”とは、30代が万一のときに生活を守るために必要な基本的な保障を指します。

家族構成や暮らし方によって優先度は変わりますが、まずはこのラインを基準に考えてみましょう。

| 保障の種類 | なぜ必要? | 優先度の目安 |

|---|---|---|

| 医療保障 | 入院・手術など予期せぬ医療費に備える | 必須(全員) |

| 死亡保障 | 万一のときに家族の生活費や教育費を守る | 扶養家族あり=必須 独身=最低限 or 不要 |

| 就業不能保障 | 長期で働けなくなったときの生活費を補う | 収入源が一人の場合=必須 共働き・独身=状況に応じて |

30代で最低限押さえるべきは、誰にとっても必要な医療保障です。

病気やケガで入院すれば、健康保険だけでは賄えない費用が発生するため、一定の安心を確保しておくことが大切です。死亡保障は扶養家族がいる場合には必須となり、残された家族の生活を支える役割を果たします。

独身の場合は死亡保障や就業不能保障の必要性が低く、保険料とのバランスを見て判断すれば十分ですが、働き手が一人の家庭では、就業不能保障も重要な備えになります。

30代におすすめの保険タイプ

ここでは、代表的な生活スタイルごとに「どんな保険が合うのか」を整理しました。

自分の状況に当てはめて確認してみましょう。

| ライフスタイル | おすすめ保険タイプ | ポイント | |

|---|---|---|---|

| 独身 | 親と同居 | 医療保険(最低限) | 生活費の負担が少ないため死亡保障は不要。病気・ケガで働けなくなったときの備えを中心に。 |

| 一人暮らし・賃貸 | 医療保険+就業不能保障(小規模) | 家賃・生活費を自分で負担。収入が途絶えた場合の生活費確保が重要。 | |

| 夫婦 | 共働き | 医療保険+少額の死亡保障 | 双方に収入があるため死亡保障は控えめでOK。将来のライフイベントでの見直しが前提。 |

| 片働き | 医療保険+手厚い死亡保障 | 一方の収入に依存するため、万一に備えて死亡保障は厚めに設定。 | |

| 子育て夫婦 | 共働き | 医療保険+死亡保障(教育費重視) | 双方の収入減に備えつつ、子どもの教育費をカバーできる死亡保障を確保。 |

| 片働き | 医療保険+手厚い死亡保障+収入保障保険 | 働く側が亡くなった場合の家計維持を最優先。生活費と教育費をカバーする保障が必須。 | |

| 住宅ローンあり世帯 | 医療保険+死亡保障(生活費分)+収入保障保険 | 団信でローン返済は守れるが生活費や教育費は別途必要。収入保障型で安定を確保。 | |

表にあるように、30代の保険選びは「扶養家族の有無」「収入源の数」「住宅ローンの有無」が大きな分岐点です。

独身なら医療中心でよく、子育て世帯は死亡保障を厚く、住宅ローンがある場合は収入保障型で生活費を守ると安心ですね。

自分のライフステージに合った保障を優先しつつ、将来の見直しを前提に考えることが後悔しない保険選びにつながります。

フリーランス・個人事業主の場合

フリーランスや個人事業主は、会社員に比べて公的な保障が少なく、傷病手当金や雇用保険がないため、病気やケガで働けなくなったときのリスクが大きいのが特徴です。

世帯で考えると、主な収入源になっている方がフリーランスの場合、その人には就業不能保障が必須です。一方、補助的な収入を得ている側がフリーランスなら、医療保障を中心に備えると安心です。

夫婦ともにフリーランスなら収入が不安定になりやすいため、医療保障と就業不能保障を厚めに確保すると良いでしょう。

保障の選び方・考え方チェックリスト

最低限必要な保障とライフステージ別のおすすめ保険タイプを押さえたところで、実際にどう選べばよいのかを整理できるチェックリストを用意しました。

答えていくだけで、自分に必要な保障の優先度が見えてきます。

質問1:扶養家族がいますか?(配偶者・子ども・生活を支える家族)

YES

⇒死亡保障(定期保険など)+医療保障が必要

NO

⇒死亡保障の優先度は低め。医療保障中心でOK

質問2:住宅ローンや大きな借入がありますか?

YES

⇒家族に返済負担を残さないため、死亡保障+収入保障保険を要検討

NO

⇒死亡保障の優先度は低め

質問3:貯蓄は生活費の6か月分以上ありますか?

YES

⇒医療費や収入減を自己資金で一定期間カバーできるため、最低限の保障でOK

NO

⇒医療保険や就業不能保険を要検討

質問4:病気やケガで働けなくなったとき、収入を補う制度や資金がありますか?

YES

⇒配偶者の収入や公的制度でカバーできるなら優先度低め

NO

⇒長期就業不能時のリスク大。就業不能保障を要検討

質問5:医療費の自己負担に不安はありますか?

YES

⇒不安が強ければ医療保障をプラス(入院1日5,000〜1万円が目安)

NO

⇒高額療養費制度(公的制度)を理解していれば、最小限で可

質問6:今後5年以内に結婚・出産・住宅購入の予定がありますか?

YES

⇒将来必要になる保障を前倒しで準備しておくと安心

NO

⇒現状に合った最低限の保障でOK

質問7:保険料の上限を月額で決めていますか?

YES

⇒無理なく続けられる範囲で保障を設計

NO

⇒想定外の負担になりやすい。まず上限を設定してから検討

生命保険の種類の違いを解説!

“そろそろ保険に入ったほうがいいのかな”と思って調べ始めたものの、専門用語が多くて理解するのを諦めてしまった……。

そんな経験はありませんか?

とくに「生命保険」と一口にいっても、医療保険との違いや、掛け捨て・一生涯保障など、よく聞く言葉の意味すらよくわからないまま選ぶのは不安ですよね。

ここでは、まずは生命保険の基本からやさしく解説していきます。

定期保険と終身保険の違い

「定期保険」と「終身保険」は、どちらも“万一のとき”に備える保険ですが、保障の期間が大きく違います。

定期保険は、10年・20年など保障期間が決まっている保険です。

その期間に亡くなった場合に保険金が支払われます。

期間が終われば保障もなくなる代わりに、比較的安めの保険料で大きな保障を準備しやすいのが特徴です。

一方、終身保険は名前の通り「一生涯」保障が続く保険です。

解約しなければ必ず保険金が支払われるため、家族への備えだけでなく老後資金や相続対策にも活用されます。

ただし、保険料は定期保険より高めに設定されていることが一般的です。

【生命保険の基本知識その1】定期保険と終身保険の違い

・定期保険:決まった期間だけ、大きな保障を安く持てる保険

(解約すると保険金は支払われない)

・終身保険:保障が一生涯続き、必ず保険金が支払われる保険

(契約内容により、解約後は返戻金が出る場合あり)

※2つの明確な違いは“保障を受ける期間”です。

医療保険・がん保険の役割

保険を探していると「医療保険」や「がん保険」という言葉をよく目にしますよね。

でも、それぞれ何が違うのか、どんな役割があるのか、分かりづらい人も多いと思います。

医療保険は、病気やケガで入院したときに「1日◯円」や「手術◯万円」といった給付金を受け取れる仕組みです。

幅広い病気やケガをカバーする“基本的な備え”です。

一方、がん保険は名前の通り「がん」に特化した保険。

がんと診断されたときにまとまった一時金が出たり、先進医療の費用をカバーできたりと、がん治療に集中できるよう設計されています。

がん治療では入院よりも通院にお金がかかることも多く、がん保険では通院に対する手厚い保障も見込めます。

どちらも“もしもの医療費”を支える役割がありますが「医療保険=広く浅く備える保険」、「がん保険=がんに強く備える保険」と理解するとスッキリします。

【生命保険の基本知識その2】医療保険とがん保険の違い

| 保険の種類 | 保障対象 | 給付の例 | 特徴 |

|---|---|---|---|

| 医療保険 | 病気・ケガによる入院や手術 | 入院1日5,000円/手術10万円 など | 幅広いリスクをカバーする基本の保険 |

| がん保険 | がんに特化 | 診断一時金100万円/先進医療特約など | がんに手厚く備えたい人向け |

30代は、がんの発症率自体はまだ低めですが、家族にがんの既往歴がある人や、治療費の負担を強く不安に感じる人には、がん保険を検討することで大きな安心につながるでしょう。

一方で、広くリスクに備えたい人は医療保険を優先し、必要に応じてがん保険を追加するのが現実的です。

自分のライフスタイルや不安の強さに合わせて組み合わせを考えると良いでしょう。

収入保障保険・就業不能保障の活用ポイント

「収入保障保険」や「就業不能保障」は、どちらも“働けなくなったときの生活費”を守るための保険ですが、対象や仕組みが少し異なります。

収入保障保険は、契約者が亡くなったときに、遺族に毎月決まった額の保険金が支払われる保険です。

まるで収入が続くようにお金が入るため、子育て世帯や住宅ローンを抱える家庭に向いています。

一方、就業不能保障は「亡くなったとき」ではなく「病気やケガで長期間働けなくなったとき」に備えるもの。

生活費やローン返済に充てられるため、フリーランスや片働き家庭など、収入が途絶えると家計への影響が大きい人におすすめです。

【生命保険の基本知識その3】収入保障保険と就業不能保障の違い

| 保険の種類 | 保障対象 | 給付の形式 | 向いている人 |

|---|---|---|---|

| 収入保障保険 | 被保険者が亡くなった場合 | 毎月一定額が遺族に支払われる | 子育て世帯 住宅ローンあり家庭 |

| 就業不能保障 | 病気やケガで長期間働けない場合 | 一定期間または条件に応じて給付金 | フリーランス 片働き家庭 収入依存度が高い人 |

30代は働き盛りで収入の柱となっている人が多く、家族を養う立場なら「収入が途絶えるリスク」に備えることは非常に重要です。

子どもが小さい家庭は収入保障保険で遺族の生活を守り、フリーランスや片働き世帯は就業不能保障で現役時代のリスクに備えると安心です。

口コミで見る!30代におすすめの生命保険会社

生命保険を選ぶとき、実際に加入している人の声を参考にする方も多いのではないでしょうか。

ここでは、30代ユーザーから寄せられた口コミをもとに、それぞれの保険の魅力や注意点を整理しました。

さらに、各社の保険がどんな人に向いていて、どんな人に向いていないのかも合わせてご紹介します。

口コミの生の声と適性の両方をチェックすることで、自分に合った保険をより選びやすくなると思いますので、ぜひ参考にしてくださいね。

参考:保険の決め手 30代の口コミでおすすめ度★4以上の上位5社を抜粋。件数・評価内容順(2025年8月時点)

※各保険会社の口コミ点数・口コミ件数は2025年8月時点のものとする

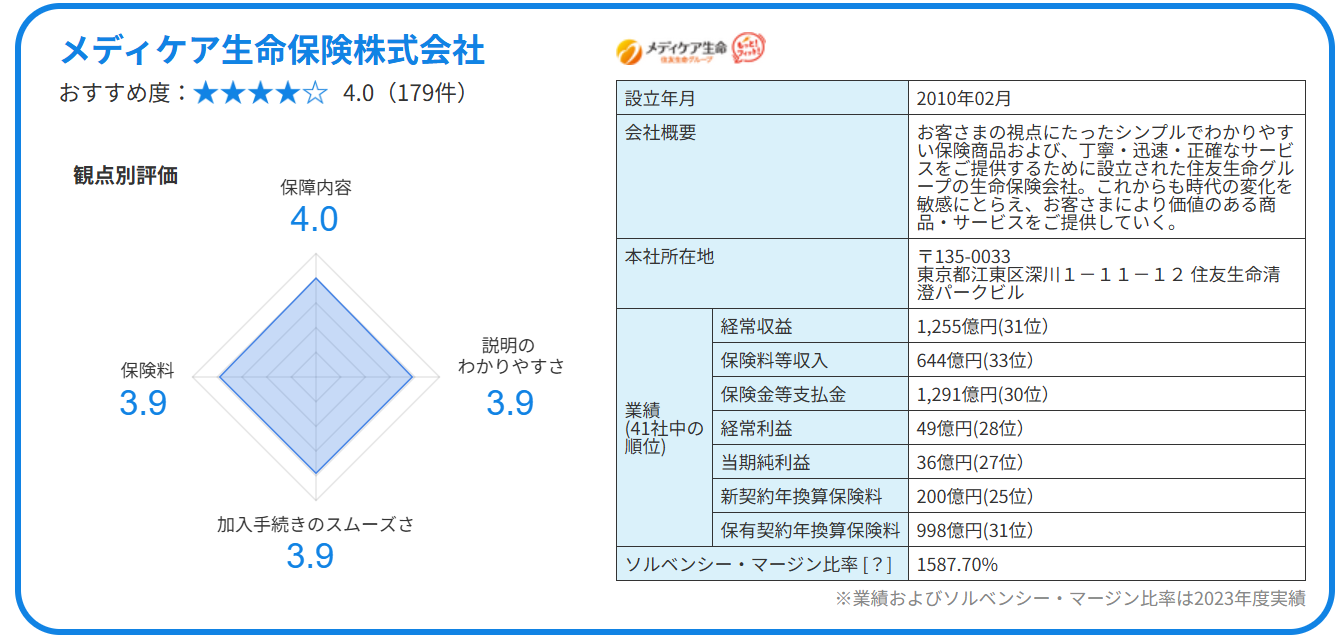

メディケア生命保険株式会社

引用元:メディケア生命保険株式会社

口コミ全体の評価としては、「必要な保障を自分で選びやすい自由度の高さ」と「給付金対応の速さ・丁寧さ」に高評価が集まっています。サポート体制の信頼性も安心材料となっているようです。

実際、コロナ感染した時も対応が早く、保障もしっかりしていました。保障してもらえるか不安だった時に電話で相談しましたが、親身になって聞いていただきました。妊娠、出産の時も保険に入っていて、保障されてると思うと安心して望めました。

引用元:保険の決め手 女性 / 30代 / 未婚 / 兵庫県 / 子供2人 / パート・アルバイト / 年収:700~799万円 の口コミ

入院した時の日数に応じた保障と、大きな病気になった時の一時金の額が多くて満足している。その一方で月々の保険料が従来の保険の半額程度まで減ったので、コストパフォーマンスの良い保険を契約できて良かったと思う。

引用元:保険の決め手 男性 / 30代 / 未婚 / 愛知県 / 子供なし / 会社員(総合職)/ 年収:400~499万円 の口コミ

- ネットで完結できるシンプルな医療・がん保険を探している人

- 月々の保険料を抑えつつ、必要な保障を選んで備えたい家計重視層

- 保険に詳しくない初心者や、まず最低限の保障から始めたい人

- 対面相談よりも自分のペースでじっくり比較・検討したい人

- 特約を自力で組み合わせるのが苦手な人

- 返戻金付き・貯蓄型など、資産形成型の保険を希望する人

- 対面で詳しく相談しながら加入したい人

- ネット操作に不安がある人

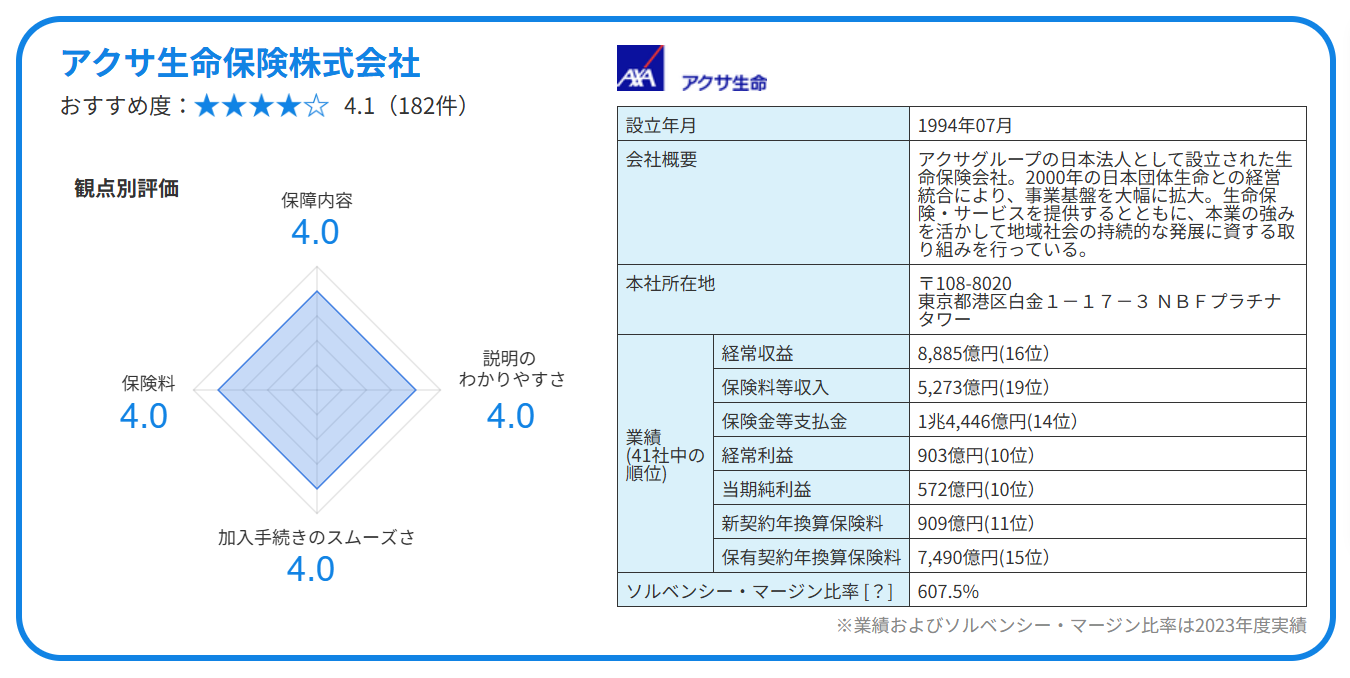

アクサ生命保険株式会社

引用元:アクサ生命保険株式会社

口コミ全体の評価としては、「納得感ある保障内容と保険料のバランス」と「給付金や入院対応の丁寧さ・速さ」が高く評価されています。

担当者の説明の丁寧さにも定評があります。

がん患者なので、残念ながらがん関係の特約には入れないが、病気治療中であるにもかかわらず、今後かかるかもしれない病気に備えられると言う話を聞き、追加で見つかるがんについても保障がされると言うことで、納得して加入することができた。

引用元:保険の決め手 女性 / 30代 / 未婚 / 神奈川県 / 子供なし / 会社員(総合職)/ 年収:700~799万円 の口コミ

自分自身になにかあったとき、遺される家族が金銭面的な意味でも困らないようにするためには、ある程度まとまったが額の保険金が必要だと感じていたし、結婚を機に保険会社自体の見直しと保険内容もしっかりと手厚く広くカバーできるようなものにしたいと思っていたので、それらが叶う保険を契約できてよかったと感じているので。

引用元:保険の決め手 男性 / 30代 / 既婚 / 北海道 / 子供なし / 会社員(一般職 / 契約社員・派遣社員)/ 年収:600~699万円 の口コミ

- 医療・死亡・がん・介護など幅広い保障をバランス良く準備したい人

- 保険料と保障内容のバランスを重視する人

- 契約後も担当者の丁寧な説明やアフターフォローを求める人

- 外資系の安心感と、商品バリエーションを重視する人

- ネットだけで完結するシンプルな保険を探している人

- 保険料の安さだけを最優先にしたい人

- できるだけシンプルな商品で、自分で比較・判断したい人

- 対面相談を負担に感じる人

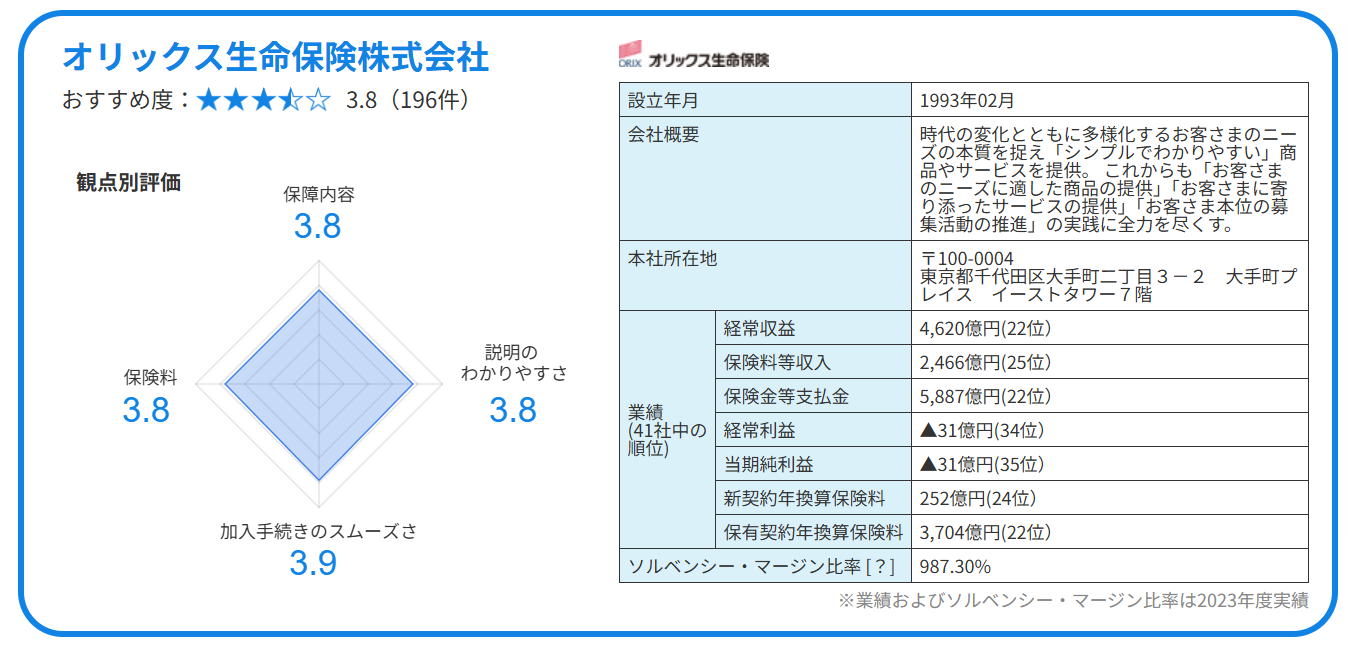

オリックス生命保険株式会社

引用元:オリックス生命保険株式会社

口コミ全体の評価としては、「細かなニーズに応えやすい商品ラインナップ」と「加入しやすい緩和型商品の設定」で評価されています。

がん治療での一時金や入院手術への手厚い対応も信頼されています。

満足のいく内容で契約したので満足です。その後の営業的な電話もないので気楽て助かる。もし何が変更があったらネットで簡潔出来そうなので、わざわざ店舗に出向かなくても済むのはいいと思う。今のところ内容もこのままでいいかなとお持っているのでわからない所はしらべて行こうと思う

引用元:保険の決め手 女性 / 30代 / 既婚 / 神奈川県 / 子供2人 / 専業主婦・主夫 / 年収:400~499万円 の口コミ

保険内容のプラン料金形態など、何種類かの保険会社と見比べ、問い合わせなども行ったが保険内容の充実さ月々の料金、スタッフなどの対応などを含めて満足行く内容だった。対応の良さパンフレットなどの充実さも良かった

引用元:保険の決め手 男性 / 30代 / 未婚 / 佐賀県 / 子供なし / 契約社員・派遣社員 / 年収:500~599万円 の口コミ

- 保険料を抑えながら必要な保障をしっかり確保したい人

- シンプルでわかりやすい商品を選びたい人

- がん治療や医療保障を重視したい人

- 持病があっても加入できる「緩和型保険」を探している人

- 対面で丁寧に相談しながら設計したい人

- 貯蓄型や返戻金付きの商品を重視する人

- 複雑なカスタマイズ性を求める人

- ネット操作に不安がある人

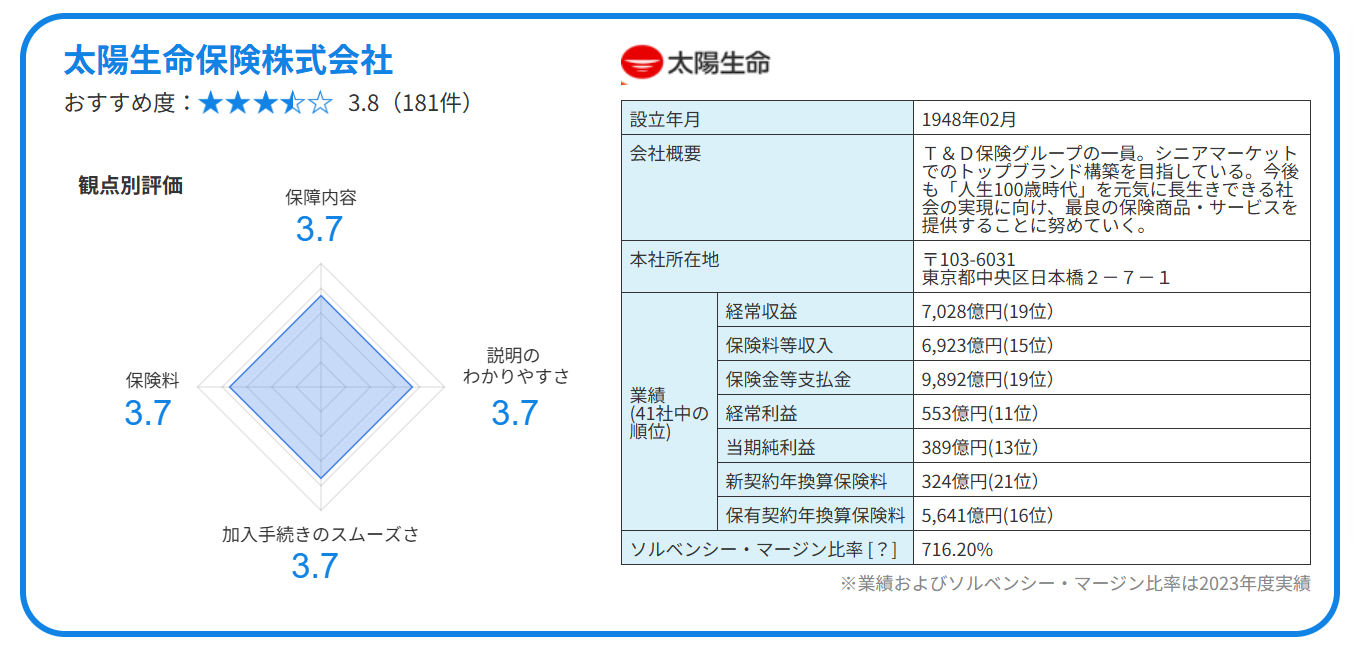

太陽生命保険株式会社

引用元:太陽生命保険株式会社

口コミ全体の評価としては、「保障内容のカスタマイズのしやすさ」や「担当者の丁寧な説明・対応」が評価されています。

スマホでの簡単な加入手続きに関しても「手軽で便利」との声が多数あり、特に保険選びに不慣れな30代に安心感を提供できる点が強みです。

医療保険を検討の方で三大疾病(がん、心疾、脳血管疾病)の保障を重視される方におすすめしたい保険と考えてます。複数社の保障内容を比較しましたが、1番手厚い内容となっていました。それでも保険料が高いわけではないと思いますのでお得であると感じています。また担当してくださる担当のかたが非常に親身になって話を聞いてくれることが大変よかったです。

引用元:保険の決め手 女性 / 30代 / 未婚 / 熊本県 / 子供なし / 会社員(一般職 / 契約社員・派遣社員)/ 年収:~399万円 の口コミ

保険料と保障内容のバランスが他社と比べてとても良かった。また、担当者と親身になって相談にのってくれたし、本当に必要な項目のみの勧誘で、過度なオプション加入への誘導が無かったので、とても良かった。後は、万が一の際の保障が下りれば言う事なし。

引用元:保険の決め手 男性 / 30代 / 既婚 / 神奈川県 / 子供2人 / 会社員(総合職)/ 年収:600~699万円 の口コミ

- 対面で丁寧な説明を受けたい人

- 貯蓄性のある保険で老後資金も備えたい人

- 保険やネットに不慣れで、相談しながら決めたい人

- 高齢期や介護への備えを重視している人

- ネットやスマホでサクッと加入したい人

- 掛け捨て型やシンプル保障を安く持ちたい人

- 特約を自分で自由にカスタマイズしたい人

- 若年層向けのライフステージ対応を求める人

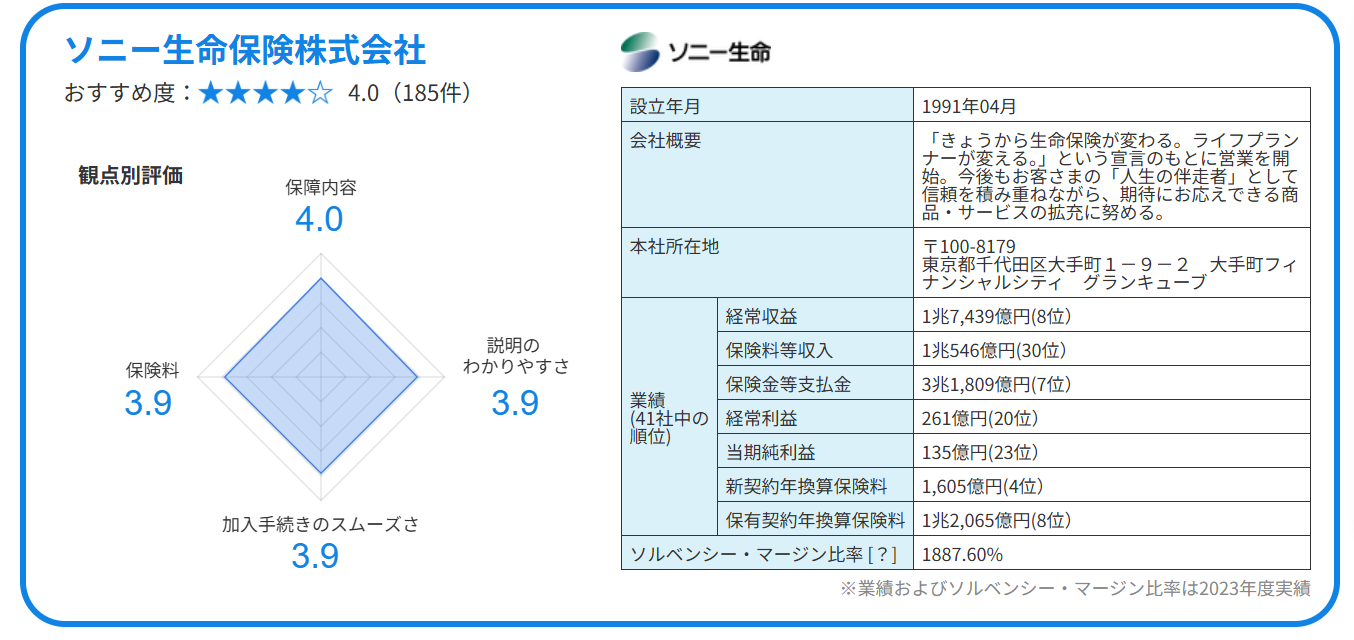

ソニー生命保険株式会社

引用元:ソニー生命保険株式会社

口コミ全体の評価としては、「ライフプランナーによる丁寧な対面設計」や「ライフステージに合わせたオーダーメイド提案」が高く評価されています。

名の知れた信頼できる大手ならではの安心感も魅力なようです。

今まで数件の保険会社に入っておりましたが、総合的に見ると、こちらの生命保険会社さんが1番満足できるものかと思っております。料金の面や、担当の方の人間性など、安心と思われる面が多く、こちらに加入して本当に良かったなと思っております。いつでも知り合いに進めることができてうれしいです。

引用元:保険の決め手 女性 / 30代 / 既婚 / 東京都 / 子供1人 / 教職員 / 年収:800~899万円 の口コミ

保障内容等のサービスはもちろんのことだがそこに至るまでの職員の客に対するケアが優れていることに非常に好感が持てている。今後もこの保険を続けていこうと思えるような契約体験ができたことにとても感謝している。

引用元:保険の決め手 男性 / 30代 / 未婚 / 青森県 / 子供なし / パート・アルバイト / 年収:~399万円 の口コミ

- 専任ライフプランナーと相談しながら、オーダーメイドの保険を作りたい人

- 医療・死亡・がん・年金などを一社でまとめたい人

- 将来のライフイベントに合わせて柔軟に見直したい人

- 大手ブランドの安心感を重視する人

- ネット完結で手軽に加入したい人

- 保険料の安さだけを基準に選びたい人

- 対面での相談を煩わしく感じる人

- シンプルで短期的な保障だけを希望する人

まとめ

30代は結婚・出産・住宅購入などのライフイベントが重なる時期で、保険の必要性や優先度も大きく変わります。

独身なら最低限の医療保障で十分な場合もありますが、子育てやローンを抱える家庭では手厚い死亡保障や収入保障が欠かせません。

大切なのは「今の生活に合った保障」を選び、将来の節目で見直すことです。

また、保険は一度決めて終わりではなく変化に合わせて調整していくことで本当に役立つ備えになるため、ライフスタイルの変化によって見直しを行うようにしましょう。

とはいえ、「本当にこの選び方でいいのかな?」、「私の場合はどうなるんだろう…」という不安が残る方も多いと思います。そんなときは、一人で悩まずプロに相談してみるのもひとつの手です。

まずはAIチャットを利用して診断を行い、その後“お金のプロ”によるオンライン相談が可能な窓口を用意していますので、気軽に相談してみてくださいね。

また当サイトでは、生命保険の種類別の口コミも掲載しています。

国内生命保険会社39社の契約者の本音を4,000件以上掲載していますので、ぜひご覧くださいね!

コメント