20代で生命保険って、まだ早いんじゃない?

そう感じている人は少なくありません。

収入も貯金もこれからという時期に、毎月の保険料を払うべきなの…?

周りが入っているから気になるけれど、自分には本当に必要なのか、どんな保険を選べばいいのか分からない。

そんな迷いを抱えていませんか?

この記事では、まず保険が必要かどうかを判断するためのチェックや、ライフスタイル別の加入優先度をご紹介します。そのうえで、20代におすすめの考え方や生命保険の選び方、口コミから見たおすすめの保険会社まで解説。

読むだけで「今の自分に必要な保険」が見えてきます。

20代で生命保険はいらない?

20代で生命保険に入るべきかどうかは、人によって答えが大きく変わります。

「まだ若いし必要ない」と考える人もいれば、「将来のために早めに備えたい」と感じる人もいますよね。

保険料の安さや加入のしやすさは、若いうちから入っておく上で魅力的ですが、生活や家計の状況によっては優先度が低い場合も。

ここでは、20代で生命保険が必要だとする意見と、不要だとする意見の両方を紹介しながら、あなた自身が保険の必要性を判断するためのヒントをお伝えしていきます。

20代で加入する必要があると主張する人の意見

20代で加入する必要があると主張する人の意見は、大きく分けると「保険料の安さ」と「健康なうちに入りやすい」の2つの理由が大きな柱となっています。

若いうちに加入すれば、同じ保障でも30代以降より総支払額を抑えられることが魅力ですね。

また、健康告知(加入時に行う健康状態の申告)が通りやすく、選べる保険の幅も広がります。

結婚や出産、住宅購入など将来のライフイベントで必要となる保障を、負担の少ない形で先取りできる点もメリットとして挙げられますね。

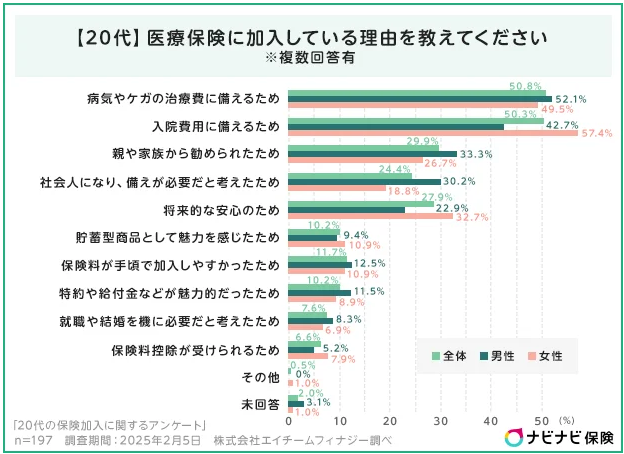

また、保険代理店事業を行う「株式会社エイチームフィナジー」によると、以下のようなアンケートでの調査結果も報告されています。

引用元:「ナビナビ保険」が「2025年 20代の保険加入」に関する意識調査を実施

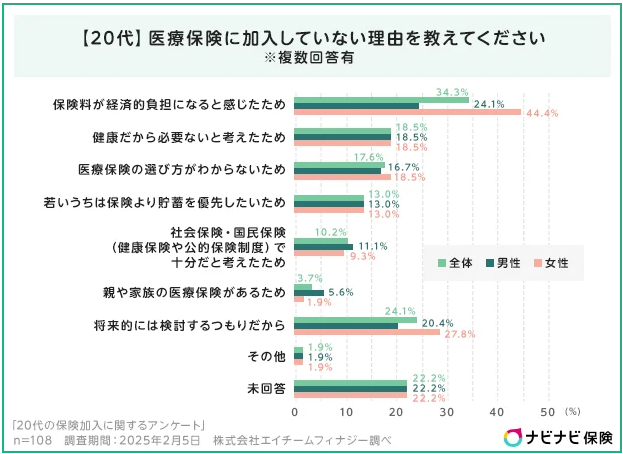

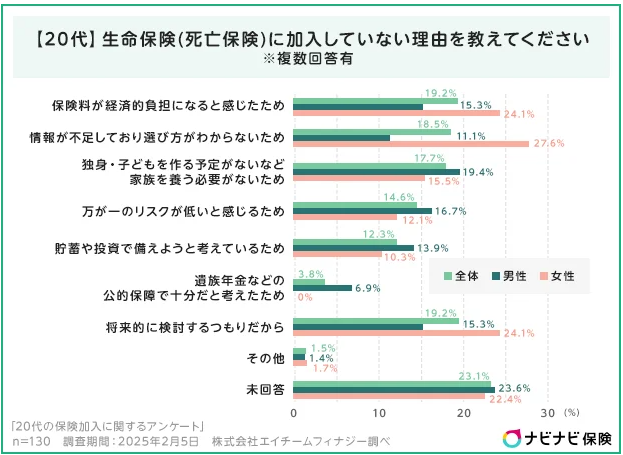

20代で加入する必要はないと主張する人の意見

一方で、20代で加入する必要はないと主張する人からは、「独身で扶養家族がいない」、「十分な貯蓄がある場合は、死亡保障の必要性は低い」という意見も。

この場合、毎月の保険料を支払うよりも、その分を貯蓄や投資に回すほうが柔軟に使えるという考え方があるようです。

また、20代は将来のライフプランがまだ固まっていないため、保障内容が後で合わなくなる可能性もありますよね。

急な出費に備えたい場合は、医療保険や最低限の保障から始めるという選択もあります。

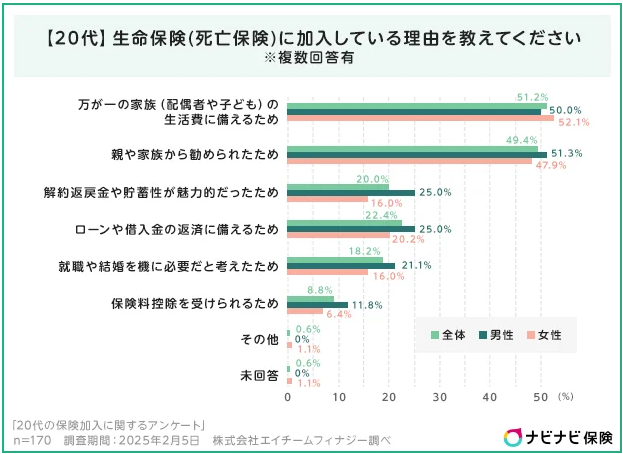

また、保険代理店事業を行う「株式会社エイチームフィナジー」によると、以下のようなアンケートでの調査結果も報告されています。

引用元:「ナビナビ保険」が「2025年 20代の保険加入」に関する意識調査を実施

20代で加入するメリット・デメリット

これらの意見を踏まえて、20代で生命保険に入る場合の「良い点」と「注意点」を分かりやすく表にまとめました。

| メリット | デメリット | |

|---|---|---|

| 保険料(毎月の支払い) | 若いほど保険料が安い 30代以降に同じ内容で入るより、支払う金額が少なく済む | 社会人なりたてで収入が少ないと、毎月の支払いが負担に感じることも |

| 加入条件 | 健康なうちなら、ほとんどの保険に入りやすい | 将来の暮らしがまだはっきりしていないため、選んだ内容が後で合わなくなる可能性がある |

| リスクへの備え | ケガや病気で入院したときの費用や、働けなくなったときの収入減に備えられる | 独身・扶養家族なしの場合、「万が一」のときの必要性が低いこともある |

| 将来の見直しやすさ | 早くから入れば長期契約になり、トータルで支払い額を抑えられる | 途中で解約すると、払い込んだお金より戻る額が少ない場合がある |

20代で保険に入る大きなメリットは、「毎月の保険料が安いこと」と「健康なうちに入りやすいこと」です。

将来、結婚や出産など家族が増えたときに、すでに加入していれば追加負担なく保障があり、安心です。

しかし、今の生活に必要な保障は人によって違います。

独身で貯金があったり、親などが生活を支えてくれる状況なら、死亡保障(亡くなったときに支払われる保険)は急がなくてもいい場合も多いです。

また、高額な保障を無理に選ぶと、今の生活費を圧迫しかねません。

ポイントは「今必要な保障」と「将来追加したい保障」を分けて考えることです。

そうすることで、ムダな出費を避けながら、必要な安心を持つことができます。

20代の生命保険加入判断の目安

生命保険が本当に必要かどうかは、家族構成・貯蓄額・今後のライフプランで判断できます。

扶養家族がいる、住宅ローンがある、貯蓄が少ない場合は、早めの加入で家計を守れます。

一方、独身で十分な貯蓄があり、親などが生活を支えてくれる状況なら、急いで死亡保障に入る必要はないでしょう。医療費の自己負担や休業中の収入減に不安がある場合は、医療保険や就業不能保険を検討するのも手です。

大切なのは「今の生活」と「近い将来の変化」を見据えて選ぶことです。

| 加入優先度 | 状況 | 加入理由 |

|---|---|---|

| 高い | 扶養家族がいる(配偶者・子どもなど) | 万一の際に生活費や教育費が必要になるため |

| 住宅ローンや大きな借入がある | 残された家族に返済負担を残さないため | |

| 中〜高 | 貯蓄が少ない(生活費3か月分未満) | 急な入院や収入減に対応できないため |

| 低〜中 | 独身・扶養家族なし | 万一の際の経済的負担が小さいため |

| 低い | 十分な貯蓄がある (生活費1年分以上) | 自己資金で大半のリスクをカバーできるため |

上の表で、加入優先度が高いと判断された方は、早めに保険を検討することで将来の負担や不安を減らせます。

一方で、優先度が低い場合でも、医療費や収入減などのリスクに備える方法として、保険を検討するのはありです。

自分の生活スタイルや将来の予定に合った保障を選ぶようにしましょう。

今の暮らしに生命保険は必要なの?

生命保険は、誰にとっても同じように必要なものではありません。

独身か既婚か、扶養家族がいるかどうか、将来のライフイベントの予定などによって、必要な保障の内容や優先度は大きく変わります。

ここでは、あなたの今の暮らしや家計状況に合わせて、保険が本当に必要なのか、必要ならどのような保障を優先すべきかを整理できるチェック項目と、ライフスタイル別の加入パターンをご紹介します。

【保険必要性チェック】今の私に保険は必要?

生命保険の必要性は人それぞれですよね。

以下の質問に順番に答えていただき、あなたにとって必要な保障の種類や優先度を一緒に見ていきましょう。

質問1:扶養家族がいますか?(配偶者・子ども・生活を支える家族)

YES

⇒死亡保障(定期保険など)+医療保障が必要

NO

⇒死亡保障の優先度は低め

質問2:住宅ローンや大きな借入がありますか?

YES

⇒家族に返済負担を残さないため死亡保障を要検討

NO

⇒死亡保障の優先度は低め

質問3:貯蓄は生活費の3か月分以上ありますか?

YES

⇒急な出費に対応できるため医療保障中心でOK

NO

⇒医療保険や就業不能保険を要検討

質問4:病気やケガで働けなくなったとき、収入を補う制度や資金がありますか?

YES

⇒医療保険・就業不能保険の必要度は低め

NO

⇒医療保険や就業不能保険を要検討

質問5:今後5年以内に結婚・出産・住宅購入の予定がありますか?

YES

⇒将来必要になる保障を前倒しで準備しておくと安心

NO

⇒現状に合った最低限の保障でOK

【ライフスタイル別】おすすめの加入パターン

ライフスタイルによって、生命保険の必要度や備えるべき内容は大きく変わります。

まずは今のあなたの状況に合わせて、加入の優先度とざっくりした方向性を確認してみましょう。

| ライフスタイル | 加入優先度 | 保険に対する方向性 | |

|---|---|---|---|

| 独身 | 親と同居 | 低 | 生活費負担が少ないため、死亡保障は優先度低め。 病気やケガによる収入減に備える意識を持つ |

| 一人暮らし(賃貸) | 中 | 家賃や生活費を自分で負担。 入院や働けなくなったときの生活費確保を意識 | |

| 同棲中カップル | 中 | 家計を共有している場合、片方の収入減リスクを考慮。 最低限の生活維持ができる備えを検討 | |

| 新婚夫婦 | 共働き | 中 | 双方収入があるため死亡保障は薄めでもOK。 将来のライフイベントに備える姿勢が大切 |

| 片働き | 高 | 一方の収入に依存するため、万一の際に家計を守れる保障が必要 | |

| 子育て夫婦 | 共働き | 高 | 双方の収入減リスク+教育費確保のための備えを重視 |

| 片働き | 高 | 働く側が亡くなった場合の生活維持を最優先。 家計全体のリスクをカバーする備えが必要 | |

生命保険の選び方ガイド

生命保険を選ぶときは、まず「なぜ入るのか」という目的をはっきりさせることが大切です。

家族の生活費や教育費を守るためなのか、自分の入院や治療費に備えるためなのかによって、選ぶ保険の種類が変わります。

また、加入する保障額と保険料のバランスも考えましょう。

保障を手厚くすれば安心感は増しますが、その分毎月の負担も大きくなります。

無理なく支払いを続けられる範囲で設定することが長く続けるコツです。

将来のライフイベント(結婚・出産・住宅購入など)でも必要な保障額は変わるため、「今の生活に合わせる」ことと「将来の見直しを前提にする」ことも重要です。

加えて、保険の契約期間や解約時の条件も大切ですよね。

長期契約なら保険料は安く抑えられますが、途中で解約すると戻るお金が少ない場合もあります。

逆に短期契約は柔軟性が高いものの、長期的には割高になることがあります。

生命保険の選び方 4ステップ

- 家族の生活費・教育費を守る?

- 入院・治療費に備える?

- 無理なく支払える範囲で

- 将来の見直しも前提に

- 長期契約 → 保険料安め/解約時の戻り少なめ

- 短期契約 → 柔軟性高め/長期的には割高

- 種類ごとの特徴を知って比較

- 自分に合うタイプを判断

こうした選び方の基本を押さえた上で、次に確認すべきなのが「生命保険の種類」です。

種類ごとの特徴や違いを知ることで、自分に合った保険をより明確に判断できるようになるので、まずは保険の基礎知識を頭に入れるようにしましょう。

生命保険の種類の違いを解説!

“そろそろ保険に入ったほうがいいのかな”と思って調べ始めたものの、専門用語が多くて理解するのを諦めてしまった……。

そんな経験はありませんか?

とくに「生命保険」と一口にいっても、医療保険との違いや、掛け捨て・一生涯保障など、よく聞く言葉の意味すらよくわからないまま選ぶのは不安ですよね。

ここでは、まずは生命保険の基本からやさしく解説していきます。

生命保険と医療保険

「生命保険」と「医療保険」は、どちらも“もしも”のときに備える保険ですが、保障の対象が異なります。

生命保険は、契約者が亡くなったときなどに遺族に保険金が支払われる保険です。

主に家族の生活を守るために加入する人が多いです。

一方、医療保険は病気やケガで入院・手術したときに備える保険です。

たとえば「入院1日◯円」、「手術1回◯万円」といった給付金が受け取れます。

「亡くなったときに備えるのか」、「入院や治療に備えるのか」で分かれていると覚えるとわかりやすいでしょう。

【生命保険の基本知識その1】生命保険と医療保険の違い

生命保険:死亡後に遺族を守ってくれる保険

医療保険:病気やケガの際に、契約者を助けてくれる保険

※2つの明確な違いは保障を受ける“対象者”です。

生命保険でよく聞く「掛け捨て」や「一生涯保障」って?

生命保険を調べるとよく出てくる「掛け捨て」と「一生涯保障」。

でも、違いがわかりづらいですよね。

簡単に言うと、「掛け捨て」は一定の期間だけ保障されるタイプで、保険料は安めの保険に分類されます。

しかし、安い代わりに満期を迎えてもお金は戻りません。

一方、「一生涯保障」はその名の通り、一生ずっと保障が続きます。

保険料は少し高くなりますが、満期ではもちろん、途中で解約してもお金が戻ってくることがあります。

CMでよく耳にするこれらの言葉、実は「保険の選び方」に関わる大事なポイントなんです。

まずはこの違いだけでも知っておくと、選ぶときにぐっとわかりやすくなりますよ。

【生命保険の基本知識その2】掛け捨てと一生涯保障の違い

| 保障期間 | 支払金額 | 満期になったら | |

|---|---|---|---|

| 掛け捨て | 一定期間のみ | 比較的安め | 満期でもお金は戻ってこない |

| 一生涯保障 | 一生涯 | 少し高め | 満期でお金が返ってくる(返戻金) |

生命保険の支払金額はずっと一定?

生命保険の保険料は、ずっと一定のものと途中で変わるものがあります。

たとえば「更新型」と呼ばれる保険は、契約当初は保険料が安くても、一定の年齢ごとに見直しがあり、年々高くなることが多いです。

一方で、「全期型」や「終身型」は、最初から最後まで保険料がずっと変わらない設計です。

支出の見通しが立てやすいので、子育てや住宅ローンなどで家計管理が必要なご家庭には安心かもしれません。

どちらが得かはライフスタイルや年齢によりますが、毎月の負担や将来の変化を想像しながら、自分に合ったタイプを選ぶのがポイントです。

【生命保険の基本知識その3】月々の支払額が一定なものと、途中で変わるものの違い

| 保険の種類 | メリット | デメリット | |

|---|---|---|---|

| 支払額が一定 | 全期型、終身型 | 固定額なので支出の見通しが立てやすい | 支払額が高額だと感じることも |

| 支払額が変動 | 更新型 | 年齢が若い場合は支払額が安いことが多い | 加入年数が経つごとに高額になる可能性あり |

口コミで見る!20代におすすめの生命保険会社

生命保険を選ぶとき、実際に加入している人の声を参考にする方も多いのではないでしょうか。

ここでは、20代ユーザーから寄せられた口コミをもとに、それぞれの保険の魅力や注意点を整理しました。

さらに、各社の保険がどんな人に向いていて、どんな人に向いていないのかも合わせてご紹介します。

口コミの生の声と適性の両方をチェックすることで、自分に合った保険をより選びやすくなると思いますので、ぜひ参考にしてくださいね。

参考:保険の決め手 20代の口コミでおすすめ度★3以上の上位3社を抜粋。件数・評価内容順(2025年8月時点)

※各保険会社の口コミ点数・口コミ件数は2025年8月時点のものとする

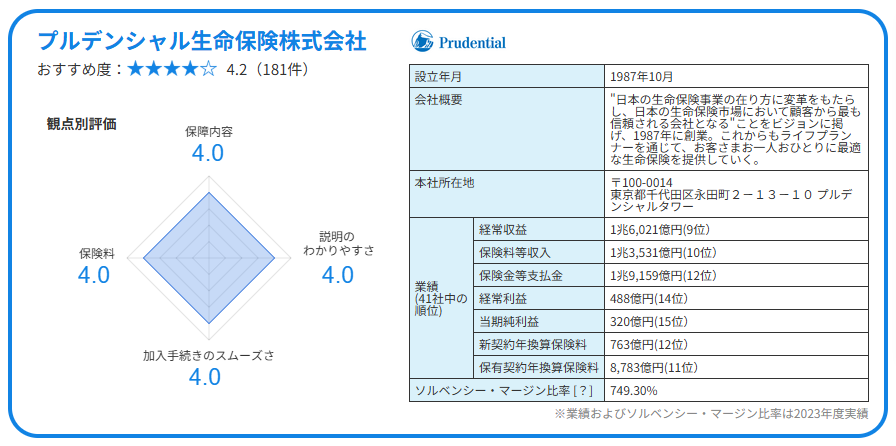

プルデンシャル生命保険株式会社

引用元:プルデンシャル生命保険株式会社

口コミ全体の評価としては、「オーダーメイド設計で自分や家族にぴったりのプランが立てられる」、「説明が丁寧で信頼できる」、「安心して続けられる保険料」など、特に対応力・説明のわかりやすさに高評価が集中しています。

保険料、保障内容、営業とのコミュニケーションいずれも大変満足している。保険について何の理解もない私に素晴らしい保険を勧めてくださったことに家族ともども感謝を申し上げたい。これからも家族の幸せに尽くせるように頑張ろうという気にもなった。

引用元:保険の決め手 男性 / ~20代 / 既婚 / 愛知県 / 子供1人 / 会社員(総合職)/ 年収:700~799万円 の口コミ

最初は保険料が高いと思ったが、実際に加入している人の話を聞いて、支払った保険料を途中で引き出せたり、ドル建て保険なので円安が進行している今普通に銀行に預金するよりお得だと思ったので加入しました。また払込が終わると保険会社が保険料を運用して増やしてくれることも魅力に感じました。

引用元:保険の決め手 女性 / ~20代 / 未婚 / 埼玉県 / 子供なし / 会社員(一般職 / 契約社員・派遣社員)/ 年収:400~499万円 の口コミ

- 対面で丁寧なヒアリングを受けながら、自分に合った総合保障を組みたい人

- 若いうちから長く付き合える信頼できる担当者を重視する人

- ネット申し込みよりも、相談・提案を受けながら加入したい人

- 自分や家族のライフプランに合わせたカスタマイズ設計を求める人

- 手続きから契約まで、すべてネットで完結させたい人

- 保険料の安さを最優先で選びたい人

- 最低限の保障で、スピーディに申し込みたい人

- 営業担当者との継続的なやり取りを煩わしく感じる人

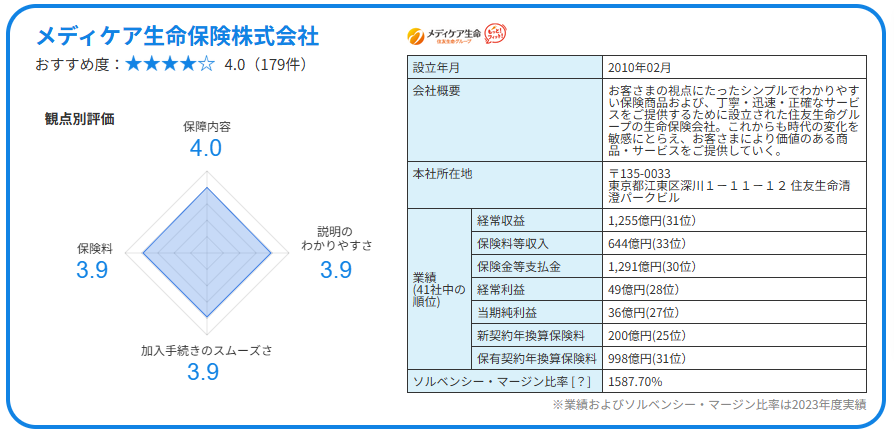

メディケア生命保険株式会社

引用元:メディケア生命保険株式会社

「がん保障が充実していて安心」「保険料と保障内容のバランスが良い」といった評価があり、特にがんリスクに備える部分での安心感が評価されています。

実際に、保障を請求することになり、自分1人で申請することが、できるのか少し不安がありましたが、わかりやすい記入例と万が一の窓口への電話番号があり、スムーズに申請を終えられました。問い合わせ窓口がメール対応が多い昨今に電話番号はありがたいです。申請後もスムーズに払込が行われ、加入して良かったと実感できました。

引用元:保険の決め手 女性 / ~20代 / 既婚 / 滋賀県 / 子供2人 / 会社員(一般職 / 契約社員・派遣社員)/ 年収:~399万円 の口コミ

未だ健康体であるため、全体の保険料が抑えられたことが大きく、3大疾病に限らず様々な病気に備えられた。また、ガンが見つかった時点で支払いをなくせるが、その後の保障は変わらず終身で続くなど、メリットが大きいのも良かった

引用元:保険の決め手 男性 / ~20代 / 未婚 / 大阪府 / 子供なし / 会社員(総合職)/ 年収:~399万円 の口コミ

- ネットで完結できるシンプルな医療・がん保険を探している人

- 月々の保険料を抑えつつ、必要な保障を選んで備えたい家計重視層

- 保険に詳しくない初心者や、まず最低限の保障から始めたい人

- 対面相談よりも自分のペースでじっくり比較・検討したい人

- 特約を自力で組み合わせるのが苦手な人

- 返戻金付き・貯蓄型など、資産形成型の保険を希望する人

- 対面で詳しく相談しながら加入したい人

- ネット操作に不安がある人

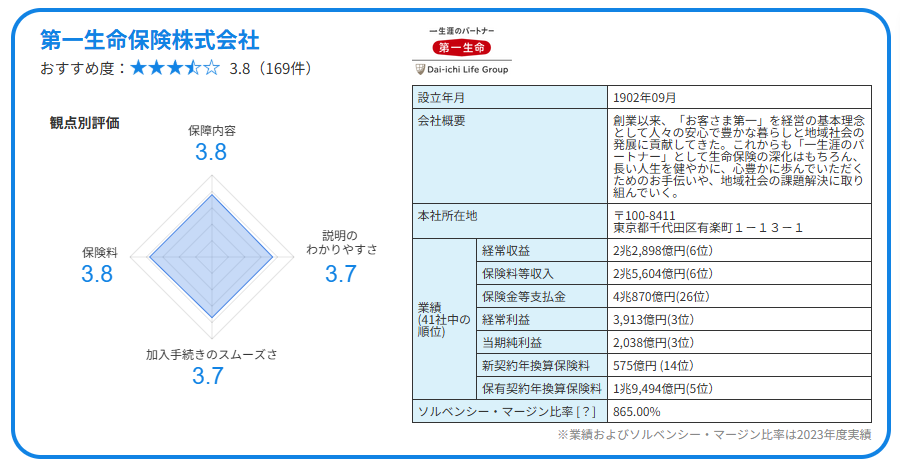

第一生命保険株式会社

引用元:第一生命保険株式会社

「長期に安心して続けられる内容」「説明が親身で分かりやすく、保障内容にも納得感がある」などの声が見られます。特に、担当者の提案に信頼を置いて加入している人が多い印象です。

保険加入後の説明を、グラフなどの資料に基づいて非常にわかりやすく説明して頂いたので理解しやすかったです。私自身わからなかった所を随時質問しながら説明して頂いたので、不明点がなくとても好感が持てた担当者でした。

引用元:保険の決め手 その他 / ~20代 / 未婚 / 岩手県 / 子供なし / 会社員(一般職 / 契約社員・派遣社員)/ 年収:~399万円 の口コミ

保険に対しての評価としては、係の人からの説明の後分かりやすさや、何かあった時に保険が効いて助けてくれるというのでこれから生活するにあたって安心できるようになると思いました。これからも保険は継続して行きたいと思っす。

引用元:保険の決め手 男性 / ~20代 / 未婚 / 兵庫県 / 子供なし / 会社員(一般職 / 契約社員・派遣社員)/ 年収:400~499万円 の口コミ

- 対面で丁寧なヒアリングを受けながら、自分に合った総合保障を組みたい人

- 医療・死亡・がん・介護・年金など、幅広い保障を一社でまとめたい人

- 契約後も担当者による長期的なフォローや見直し提案を受けたい人

- 初めての保険加入で、専門用語や手続きを担当者にサポートしてほしい人

- 手続きから契約まで、すべてネットで完結させたい人

- 保険料の安さを最優先で選びたい人

- 最低限の保障で、自分でプラン設計を進めたい人

- ネット操作や資料閲覧で直感的に理解したい人

まとめ

生命保険の必要性は、年齢だけでなくライフスタイルや家族構成によっても大きく変わります。

独身で実家暮らしなら最低限の医療保障で十分な場合もあれば、子育て中の家庭では手厚い死亡保障が欠かせません。

大切なのは「今の自分に合った保障」を選び、無理のない範囲で備えることです。

また、結婚・出産・住宅購入など、人生の節目ごとに保障の見直し時期は必ずやってきます。

一度加入したら終わりではなく、状況に合わせて調整することで、保険は本当に役立つ存在になります。

とはいえ、「本当にこの選び方でいいのかな?」、「私の場合はどうなるんだろう…」という不安が残る方も多いと思います。そんなときは、一人で悩まずプロに相談してみるのもひとつの手です。

まずはAIチャットを利用して診断を行い、その後“お金のプロ”によるオンライン相談が可能な窓口を用意していますので、気軽に相談してみてくださいね。

また当サイトでは、生命保険の種類別の口コミも掲載しています。

国内生命保険会社39社の契約者の本音を4,000件以上掲載していますので、ぜひご覧くださいね!

コメント