40代になると、健康診断の結果が気になったり、子どもの教育費や住宅ローン、親の介護など将来の出費が現実味を帯びてきます。

このままの保障で足りるのかな

老後の準備も始めたほうがいいのかな

そう悩む人も少なくありませんよね。

本記事では、40代に必要な最低限の保障から、医療・死亡保障の見直し、さらに介護や年金といった老後の備えまでをわかりやすく整理しました。

自分に合った保険を選ぶヒントとして、ぜひ参考にしてください。

40代と生命保険|医療や死亡保障だけじゃない!?

40代は、体の変化や家計の負担が一気に増える時期です。

健康診断で気になる数値が出たり、子どもの教育費や住宅ローン、さらには親の介護まで視野に入ってきたりと、不安の種が重なる年代でもあります。

これまで加入してきた医療保険や死亡保険を見直す人が多いのもこの頃です。

ただし、40代で考えるべき保障はそれだけではありません。

保険の見直しや老後について、どのように考えていけばいいのかを一緒に見ていきましょう。

40代で訪れる健康不安と経済不安

40代になると、体や生活にこれまでとは違う変化を感じる人が増えてきます。

会社の健康診断で血圧やコレステロールを指摘されたり、同年代の知人が入院したという話を耳にしたり。

「自分もいつ病気になるかわからない」と実感するようになってきます。

実際、がんや生活習慣病のリスクは40代から一気に高まると言われていますしね。

同時に、家計面でのプレッシャーも大きくなります。

子どもの教育費がかさみ、高校や大学進学を控える家庭では「これからもっとお金が必要になる」と不安を感じる人も少なくありません。住宅ローンの返済が続いている家庭なら、毎月の固定費も重くのしかかります。

さらに、親世代の介護が視野に入り始めるのもこの頃。

自分の健康・子どもの教育・親の介護と、複数のリスクが重なってのしかかるのが40代の特徴です。

こうした不安に向き合うときに役立つのが生命保険です。

医療費や万一の生活費を支えるだけでなく、介護や老後の備えとしても活用できる保険があります。

40代はまさに「備えの内容を見直すべきタイミング」だと言えるでしょう。

医療保険・死亡保険の見直しは必要?

前述のような出来事が多くのしかかる40代に差し掛かると「今の保険、このままで大丈夫かな?」と感じる場面が増えてきます。

20代や30代の頃に入った保険は、当時のライフスタイルに合わせて選んだものだと思いますが、結婚や出産、住宅購入を経て、家族構成やお金の使い道が大きく変わっている人も多いはずです。

そんなときは、一度立ち止まって見直しを考える良いタイミングかもしれません。

たとえば医療保険。健康診断で再検査を勧められる機会が増える40代では、入院や手術に備える保障を改めて確認しておくと安心です。

入院日数が短くなってきている今だからこそ、「日額いくら」ではなく「一時金タイプ」が合う場合もあります。

死亡保険についても同じです。

子どもの教育費がこれから必要になる家庭では保障額を厚めにしておく方が安心ですが、逆に子どもが独立している場合は、過剰な保障を見直して家計の負担を軽くする選択もあります。

見直しは「今の暮らしに合っているか」を確かめる作業です。

必ずしなければならないわけではなく、将来に向けて少し安心を積み重ねるための一歩と考えてみると、気持ちが楽になるかもしれません。

老後を考えるなら介護保険や年金保険も

40代にとって「老後の備え」という言葉は、まだ少し先のことのように感じるかもしれません。

でも実際には、親世代の介護が身近になったり、老後資金について考え始めたりする人が増えるのもこの年代です。

だからこそ、今のうちに介護や年金について“保険でできること”を知っておくと安心です。

介護保険は、病気や加齢によって介護が必要になったときに備える保険です。

公的介護保険制度もありますが、カバーできる範囲や給付額には限りがあります。

自宅での介護や民間施設を利用する場合の費用は想像以上に大きいため、不足分を民間の介護保険で補うことで「家族に迷惑をかけたくない」という気持ちを支えられます。

年金保険は、老後の生活費を自分で準備するための保険です。

公的年金だけでは生活費が足りないと感じる人が多く、個人年金保険や外貨建て年金を利用して“第二の年金”をつくる人もいます。40代から始めれば、無理のない保険料で老後資金を少しずつ積み立てることができます。

老後のことを考えると不安になるかもしれません。

しかし、介護や年金の保障を今から少しずつ備えておくことで、将来の不安を減らし、安心して日々を過ごせるはずです。

介護保険・年金保険って?

40代になると、自分や親の将来を見据えて「介護」や「老後資金」という言葉が少しずつ現実的に感じられるようになります。

とはいえ、介護保険や年金保険については、詳しい内容や公的制度との違いをよく知らない人も多いのではないでしょうか。

ここでは、公的な仕組みと民間保険の役割をわかりやすく整理し、40代からどのように備えていけばよいかを解説します。

介護保険とは ~国の保障との違い~

「介護保険」というと、まず思い浮かぶのは国の公的介護保険制度かもしれません。

これは40歳になると自動的に加入するもので、介護が必要になったときにサービスを受けられる仕組みです。

たとえば自宅での訪問介護やデイサービス、施設入所などが対象で、利用者は費用の1~3割を自己負担します。

とても心強い制度ですが、カバーできる範囲や給付額には上限があり、すべての費用を賄えるわけではありません。

そこで不足分を補うために活用できるのが、生命保険会社が提供する民間の介護保険です。

民間の介護保険では、要介護状態と判定されたときに一時金や年金形式で給付金を受け取ることができます。

これによって、公的制度だけではまかなえない施設の費用や、自宅での介護にかかる追加費用を準備することが可能になります。

つまり、国の制度は“最低限の安心”を支える役割、民間の介護保険は“ゆとりある介護生活”を実現するための備えと考えると分かりやすいでしょう。

40代は親世代の介護を身近に感じ始める年代。

自分の将来も見据えて、国の制度と民間の保険をどう組み合わせるかを考えることが大切です。

【生命保険の基本知識】公的介護保険と民間介護保険の違い

| 公的介護保険(国の制度) | 民間介護保険(生命保険会社) | |

|---|---|---|

| 加入 | 40歳から強制加入 | 任意で加入 |

| 受給開始 | 65歳以上で要介護認定、または40〜64歳の特定疾病(※) | 契約条件を満たす要介護状態になったとき |

| 給付内容 | 訪問介護、施設入所など(利用時は1〜3割を自己負担) | 一時金・年金形式の給付 |

| 自己負担 | 介護保険料を支払う | 契約に応じた掛け金を自由に設定 |

| 役割 | 最低限の生活を支える | 生活のゆとりを補う |

(※)公的介護保険制度では、原則65歳以上が受給対象ですが、40〜64歳の人も「老化が原因とされる病気(特定疾病・16種類)」で要介護状態になった場合には給付対象となります。

年金保険とは ~国の保障との違い~

年金と聞くと、まず思い浮かぶのは国の公的年金制度です。

会社員なら厚生年金、自営業やフリーランスなら国民年金に加入し、老後に受け取ることができます。

ただし、公的年金だけで老後の生活費を十分にまかなうのは難しいと言われています。

実際に総務省の調査では、老後の生活費は平均で月25万円前後必要とされる一方、公的年金の受給額はそれを下回る家庭が多いのが現実です。

そこで不足分を補うために検討されるのが、生命保険会社が扱う「年金保険(個人年金保険)」です。

民間の年金保険では、一定の年齢から毎月年金形式で給付を受けたり、一時金として受け取ったりできます。

外貨建てや変額型の商品もあり、将来の資産形成やインフレ対策を兼ねて選ぶ人も増えています。

つまり、公的年金は“老後生活の基礎”、民間の年金保険は“生活にゆとりをプラスするもの”と考えるとわかりやすいでしょう。40代から始めれば、無理のない掛け金で老後の安心を少しずつ積み立てることができます。

【生命保険の基本知識】公的年金と民間年金の違い

| 公的年金(国の制度) | 民間年金保険(生命保険会社) | |

|---|---|---|

| 加入 | 20歳から強制加入 | 任意で加入 |

| 受給開始 | 65歳前後(原則) | 契約で自由に設定(例:60歳から、70歳から) |

| 給付内容 | 毎月の年金額(定額) | 年金形式 or 一時金(種類を選べる) |

| 自己負担 | 国民年金や厚生年金の保険料を支払う | 契約に応じた掛け金を自由に設定 |

| 役割 | 最低限の生活を支える水準。老後の基礎収入 | 不足分や生活のゆとりを補う。老後資金づくり・インフレ対策・資産形成も可能 |

老後を備えるために考えるべきこと

40代になると、日々の生活に加えて「老後」という言葉が少しずつ現実味を帯びてきます。

とはいえ、具体的に何から準備すればよいのか分からず、不安だけが先立つこともあるかもしれません。

大切なのは「完璧な準備を今すぐしなければ」と構えるのではなく、できるところから少しずつ整えていくことです。

たとえば、すでに入っている医療保険や死亡保険が今の暮らしに合っているかを見直すのも一つの方法です。

保障が過不足なく、自分や家族を守れる内容になっているかを確認するだけでも安心感が違います。

さらに、親の介護や自分の将来を意識して、介護保険や年金保険を検討してみるのも選択肢のひとつです。

また、保険だけでなく家計全体のバランスを見直すことも欠かせません。

教育費や住宅ローンの負担を踏まえ、無理なく続けられる範囲で貯蓄や積立を始めておくと、将来のゆとりにつながります。

老後の備えは「保険の見直し」・「介護・年金への加入検討」・「家計の見直し」といった複数の視点から考えることが大切です。

正解は一つではなく、自分や家族に合った形を選ぶことが、将来への安心を少しずつ積み重ねる第一歩になるでしょう。

老後を備えるために考える3つの視点

◆保険の見直し

今の医療・死亡保障が生活に合っているか確認

◆介護・年金保険の検討

親の介護、自分の老後生活に備えるオプション

◆ 家計の見直し

教育費・住宅ローンを踏まえた無理のない貯蓄計画

【ライフステージ別】おすすめの保険選びとは

最低限必要な保障ガイド

ここでいう「最低限」とは、40代の暮らしを守るために、誰もが押さえておきたい基本的な保障のラインを指します。家族構成や働き方によって優先度は変わりますが、まずはこの基準を確認してみましょう。

| 保障の種類 | なぜ必要? | 優先度の目安 |

|---|---|---|

| 医療保障 | 病気・ケガによる入院や手術費用に備える | 必須(全員) |

| 死亡保障 | 万一のときに家族の生活費・教育費を守る | 扶養家族あり=必須 独身=最小限で可 |

| 就業不能保障 | 働けなくなったときに収入を補う | 収入源が一人の場合=必須 共働き=状況に応じて |

| 介護保障 | 将来の介護費用を補う | 余裕があれば検討(親の介護が迫る人は優先度高め) |

| 年金保障 | 老後の生活資金を積み立てる | 余裕があれば検討(早めに始めると負担が小さい) |

40代は健康リスクが高まり、医療保障は誰にとっても欠かせません。

扶養家族がいれば死亡保障は必須で、教育費や生活費をカバーする金額を目安に考える必要があります。

また、収入源が一人の家庭では就業不能保障も重要です。

親の介護や老後の生活資金を意識し始める時期でもあるため、余裕があれば介護保険や年金保険の準備を始めておくと安心です。

すべてを一度に整える必要はなく、自分の状況に合わせて優先順位をつけることが大切です。

40代におすすめの保険タイプ

40代は家族構成や働き方によって必要な保障が大きく変わります。

ここでは代表的なライフステージごとに「どんな保険が合うのか」を整理しました。

また、40代の保険見直しで迷いやすいのが「死亡保障をどれくらい確保すればよいのか」という点です。

保障額が少なすぎると家族の生活が不安定になり、多すぎると保険料の負担が重くなってしまいます。

そこで「年収の◯倍」といった目安を表内に設置し、ライフステージ別に必要とされる保障額の目安を整理しました。

| ライフスタイル | おすすめ保険タイプ | ポイント | 死亡保障額の目安 | |

|---|---|---|---|---|

| 独身 | 親と同居 | 医療保険(最低限)+余裕があれば年金保険 | 家族の生活費負担は少なく、死亡保障は最小限でOK。老後資金を早めに意識すると安心。 | 葬儀費用+α(親族に負担を残さないための費用) ※300〜500万円程度 |

| 一人暮らし・賃貸 | 医療保険+就業不能保障(小規模) | 家賃・生活費が必要なため収入が途絶えると影響が大きい。就業不能保障でカバー。 | 葬儀費用+α(親族に負担を残さないための費用) ※500〜800万円程度 | |

| 夫婦 | 共働き | 医療保険+少額の死亡保障+年金保険 | 双方に収入があるため死亡保障は控えめでOK。老後資金づくりを優先すると安心。 | 年収の2〜3倍程度 |

| 片働き | 医療保険+手厚い死亡保障+年金保険 | 一方の収入に依存するため、働く側にもしものことがあれば家計に直結。老後資金の準備も早めに。 | 年収の4〜5倍程度 | |

| 子育て世帯 | 共働き | 医療保険+死亡保障(教育費重視)+年金保険 | 双方の収入減に備えつつ、子どもの教育費を守る。余裕があれば年金型で老後準備を開始。 | 年収の3〜5倍程度 |

| 片働き | 医療保険+手厚い死亡保障+収入保障保険 | 働く側が亡くなった場合の家計維持を最優先。生活費と教育費をカバーできる保障が必須。 | 年収の5〜7倍程度 | |

| 住宅ローンあり世帯 | 医療保険+死亡保障(生活費分)+収入保障保険 | 団信でローンは守られるが生活費は別途必要。収入保障保険で安定を確保。 | 年収の4〜6倍程度(ローン+生活費を考慮) | |

| 親の介護が視野に入る世帯 | 医療保険+介護保険+年金保険 | 自分の健康リスクに加え、親の介護費用も現実に。将来の介護・老後資金を見据えた準備が大切。 | 家族構成によるが年収の3〜5倍を目安 | |

40代の保険選びは「教育費」、「住宅ローン」、「親の介護」、「老後資金」という複数のテーマが重なるのが特徴です。

独身なら医療と就業不能を中心に、子育て世帯は死亡保障を厚く、住宅ローン持ちは収入保障で生活費を守るのが基本。さらに、親の介護や老後資金を意識し始める時期でもあるため、介護保険や年金保険について考える時期にもなります。

すべてを一度にそろえる必要はなく、自分のライフステージに合わせて優先順位をつけて考えることがポイントです。

また、死亡保障の目安が「年収の◯倍」と言われるのは、遺族が生活を続けるうえで必要な年数分の生活費や教育費をカバーする考え方に基づいています。

例えば、年収500万円で扶養家族が小学生なら、子どもが独立するまで約10年分=5,000万円前後が必要とされます。

もちろん家族構成や貯蓄状況によって変わるため、あくまで一つの基準として、自分の生活に合わせて調整していくことが大切です。

フリーランス・個人事業主の場合

40代で独立してフリーランスになる人も少なくありません。

会社員時代と違い、フリーランスは「傷病手当金」や「失業保険」といった公的な保障がなく、病気やケガで働けなくなると収入がゼロになるリスクが大きいです。

そのため、まず押さえたいのは医療保険と就業不能保障。

これで入院や長期療養のときも生活を守りやすくなります。

さらに、老後に備えるためには個人年金保険などで自分で積み立てをしておくことが重要です。

会社員時代の感覚のままだと保障が足りなくなりやすいため、フリーランスになったタイミングは保険を見直す大きなきっかけといえるでしょう。

保障の選び方・考え方チェックリスト

ここまでで最低限の保障とおすすめタイプを見てきました。では実際にどこを優先すべきか、自分の状況に当てはめられるチェックリストで確認してみましょう。

質問1:扶養家族がいますか?(配偶者・子ども・生活を支える家族)

YES

⇒死亡保障を優先。教育費・生活費を残せる金額を検討

NO

⇒死亡保障は最小限でOK。医療・老後準備を重視

質問2:住宅ローンや大きな借入がありますか?

YES

⇒家族に返済負担を残さないため、死亡保障+収入保障保険を要検討

NO

⇒借入がない分、保障はシンプルにして良い

質問3:親の介護が数年以内に必要になりそうですか?

YES

⇒親の介護について、公的介護保険だけでは不足。親に民間の介護保険へ加入してもらうよう検討

NO

⇒介護保険は後回しでもOK

※親の介護費用が不足し、子ども世帯が支援するケースは決して珍しくありません。そのため、今のうちから親世代・子世代双方で介護費用の備えを話し合うことが大切です

質問4:老後の生活資金に不安はありますか?

YES

⇒個人年金保険などで早めに積立開始

NO

⇒公的年金+貯蓄で足りるなら追加は不要

※老後資金が足りるかどうかの目安は、毎月の生活費が公的年金で賄えるかどうかです。夫婦で月22〜25万円程度を確保できるなら最低限の生活は成り立ちますが、“ゆとりある生活”を望むなら月10万円前後の不足をどう補うかが課題になります

質問5: 働けなくなったとき、他の収入源はありますか?

YES

⇒共働きの場合や貯蓄があれば優先度低め

NO

⇒就業不能保障で生活費を守る必要あり

チェックで「YES」が多かった項目が、今のあなたにとって保障を優先すべき分野です。

40代は死亡・医療に加えて、介護や年金といった老後の視点も欠かせません。

すべてを一度に備える必要はありませんが、自分の不安が強い分野から優先して整えていくことが大切です。

この優先度を意識しておくと、次に紹介する保険会社の口コミを読むときに「どの会社が自分に合っているか」を判断しやすくなります。

口コミで見る!40代におすすめの生命保険会社

生命保険を選ぶとき、実際に加入している人の声を参考にする方も多いのではないでしょうか。

ここでは、40代ユーザーから寄せられた口コミをもとに、それぞれの保険の魅力や注意点を整理しました。

さらに、各社の保険がどんな人に向いていて、どんな人に向いていないのかも合わせてご紹介します。

口コミの生の声と適性の両方をチェックすることで、自分に合った保険をより選びやすくなると思いますので、ぜひ参考にしてくださいね。

参考:保険の決め手 40代の口コミでおすすめ度★5以上の上位5社を抜粋。検索内容に介護保険、個人年金保険、 変額個人年金保険は含まない。件数・評価内容順(同率の場合は50音順・2025年8月時点)

※各保険会社の口コミ点数・口コミ件数は2025年8月時点のものとする

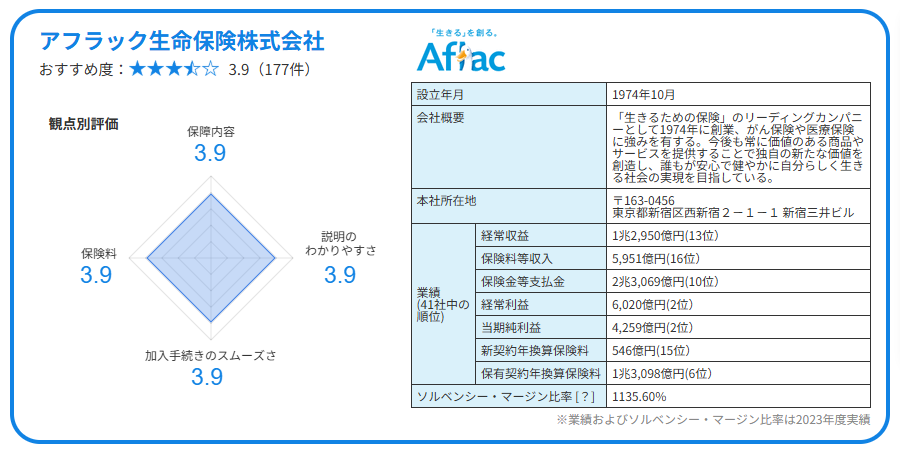

アフラック生命保険株式会社

引用元:アフラック生命保険株式会社

口コミ全体の評価としては、がんや医療に特化した保障の設計自由度が高く「必要な保障を選びやすい」と好評です。給付金やサポートの速さ・丁寧さにも定評があり、初めての保険加入者にも安心感が支持されています。

自身の家族構成や病気の罹患歴、必要な保障や保険金額などを親切丁寧に説明して頂けて良かったと思います。保障内容や金額などを納得して加入ができて良かったと思いました。家族も納得しております。これ以上何も言うことはありません。

引用元:保険の決め手 女性 / 40代 / 既婚 / 東京都 / 子供3人以上 / 専業主婦・主夫 / 年収:1500~1999万円 の口コミ

がんに強い会社であるのは有名であったし、以前は対面では相談できなかったが、ここ最近になって対面でも加入できるようになり、保険外交員に相談しながら決めることができた。外交員の説明も丁寧で分かりやすかったし、リーズナブルな値段だった。他の外資系よりも安心感があった。

引用元:保険の決め手 男性 / 40代 / 既婚 / 千葉県 / 子供なし / 会社員(一般職 / 契約社員・派遣社員)/ 年収:700~799万円 の口コミ

- がんや三大疾病に対して備えを重視したい人

- 保険料と保障のバランスを重視する人

- 担当者としっかり相談して納得して加入したい人

- 忙しくてもスムーズに契約したい人

- 細かな保障設計を自分主導で決めたい人

- 説明に対して非常に厳密な理解を求める人

- 保険に対して不信感や慎重さが強い人

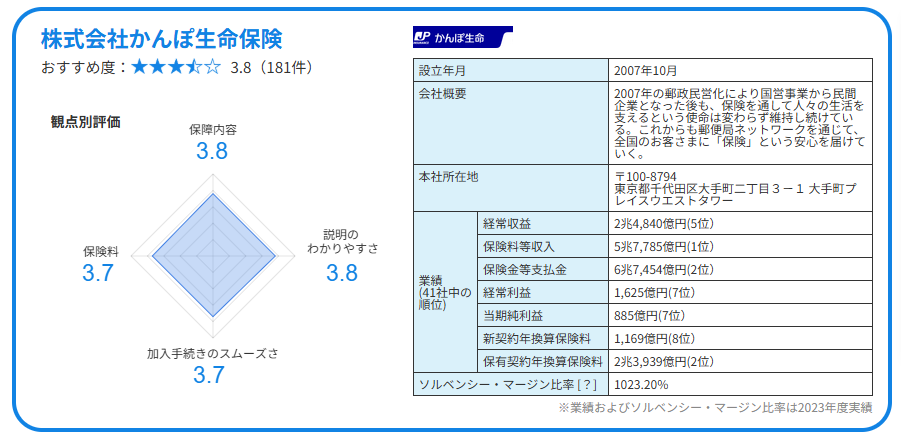

株式会社かんぽ生命保険

引用元:株式会社かんぽ生命保険

口コミ全体の評価としては、ゆとりある返戻金が魅力の養老・学資保険や、シンプルで分かりやすい商品設計で評価されています。

全国の郵便局ネットワークを活用した安心感と、対応の丁寧さへの信頼が高いようです。

ただの貯金だとなんのメリットも感じませんが、貯蓄することにより保険もついてくるって大きなメリットだと思います。がんについても心配なく保障されているのでメリットは大きいと思います。ゆうちょっていいなと思います。

引用元:保険の決め手 女性 / 40代 / 既婚 / 秋田県 / 子供なし / 医療関係者 / 年収:~399万円 の口コミ

払い込む保険料に対する還付率は、他ね生命保険会社の商品より高く、100パーセント以上の金額が返ってくる。また医療保険が付帯されているので、入院した場合お見舞い金を請求出来るし、子供の成長に合わせ、一時金も支給されるから。

引用元:保険の決め手 男性 / 40代 / 既婚 / 兵庫県 / 子供2人 / 会社員(一般職 / 契約社員・派遣社員)/ 年収:800~899万円 の口コミ

- 保険選びに不安があり、対面で丁寧に相談したい人

- 死亡保障と貯蓄(満期金)の両立を重視する人(養老保険など)

- 地元の郵便局など、身近な場所で相談・手続きを済ませたい人

- 強引な営業ではなく、自分のペースでじっくり選びたい人

- ネット完結でスピーディに申し込みたい人

- がん・三大疾病・女性向けなど、特化型保障を重視する人

- 少しでも高い返戻率や効率的な資産運用を求める人

- 保険の細かい条件を比較して、自分で自由設計したい人

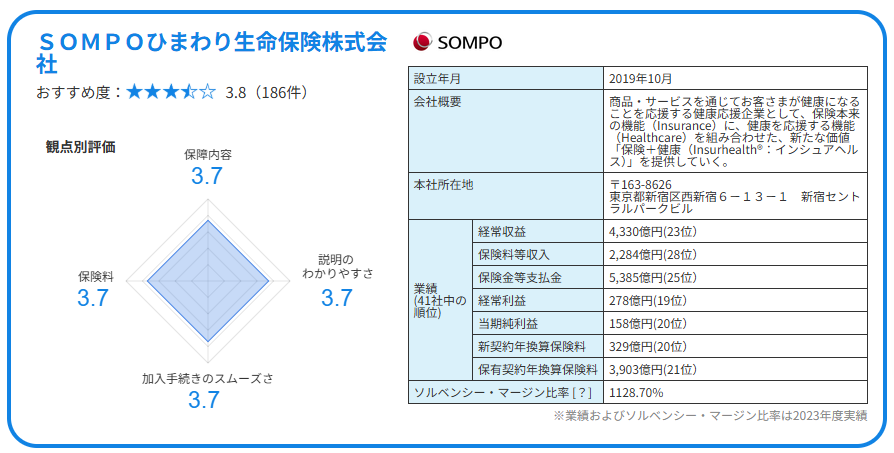

SOMPOひまわり生命保険株式会社

口コミ全体の評価としては、健康支援サービスや女性・がん向けの手厚い保障が評価されています。

保険料がお手頃という声が多く、給付請求や対応の速さにも好印象な意見が見受けられます。

金額、内容、期間全てにおいて子供の年齢で設定し、無駄のない内容となっているため、とても満足です。大きい保険に入ったからといって普段の生活費が減ってしまうのは本末転倒だと思いますので、家計とのバランスがとても良いです

引用元:保険の決め手 女性 / 40代 / 既婚 / 群馬県 / 子供3人以上 / パート・アルバイト / 年収:700~799万円 の口コミ

保険の種類や内容について全く知識がなくったのですが、営業の方の説明がとても丁寧で分かりやすかったからです。嫁さんとも相談して「親身になって考えてくださるなら安心して契約出来るね」という結論に至りました。

引用元:保険の決め手 男性 / 40代 / 既婚 / 大阪府 / 子供2人 / 会社員(一般職 / 契約社員・派遣社員)/ 年収:600~699万円 の口コミ

- 医療・がん・三大疾病など、基本的な保障をしっかり備えたい人

- 保険料と保障のバランスを重視し、家計に無理なく長期継続したい人

- ネット申し込みよりも、相談・提案を受けながら加入したい人

- 電話や資料を使ったサポートで、落ち着いて検討したい人

- 手続きから契約まで、すべてネットで完結させたい人

- 特約を組み合わせて細かくカスタマイズしたい人

- 外貨建てや返戻金つきなど、資産形成を目的とした保険を探している人

- 情報をネットでサクッと見て、自分のペースで完結させたい人

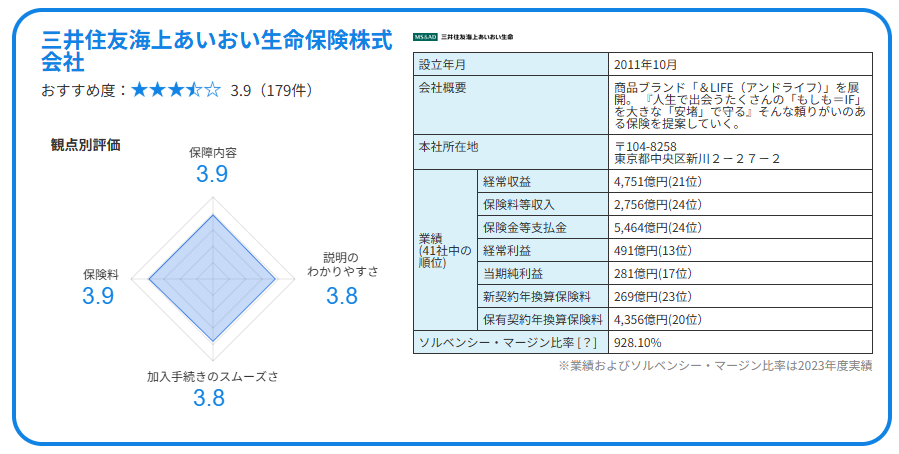

三井住友海上あいおい生命保険株式会社

口コミ全体の評価としては、「給付請求が速く、丁寧な説明」で高評価を得ています。

大手ならではの安心感と多数の特約選択肢により、柔軟に保障が組める点も支持されています。

ひとり親になり、自分が働けなくなったときにどうしたらいか考えた結果、就業不能保障保険があることを知り、保険代理店の方に相談して加入を決めました。代理店の方が親切丁寧に内容を説明してくださり、保険料も生活に支障をきたさない金額にすることができたので加入を決断しました。

引用元:保険の決め手 女性 / 40代 / 既婚 / 山口県 / 子供1人 / 会社員(一般職 / 契約社員・派遣社員)/ 年収:~399万円 の口コミ

単体の商品でいろいろ欲張らず、がんの保障は別の保険商品で賄うことにしたため充実した保障内容の割には保険料を抑えることが出来たと思っています。フィナンシャルプランナーの方が親身に対応されたことも大変良かったです。

引用元:保険の決め手 男性 / 40代 / 未婚 / 北海道 / 子供なし / 契約社員・派遣社員 / 年収:~399万円 の口コミ

- 対面でしっかり説明を受けたい人

- 迅速な給付対応を求める人

- 充実した選択肢から柔軟に保障を組みたい人

- 大手ならではの安心感がほしい人

- 手続きから契約まで、すべてネットで完結させたい人

- 低コスト・シンプルな保険を求める人

- 選択肢が多すぎると迷いを感じる人

- 情報をネットでサクッと見て決めたい人

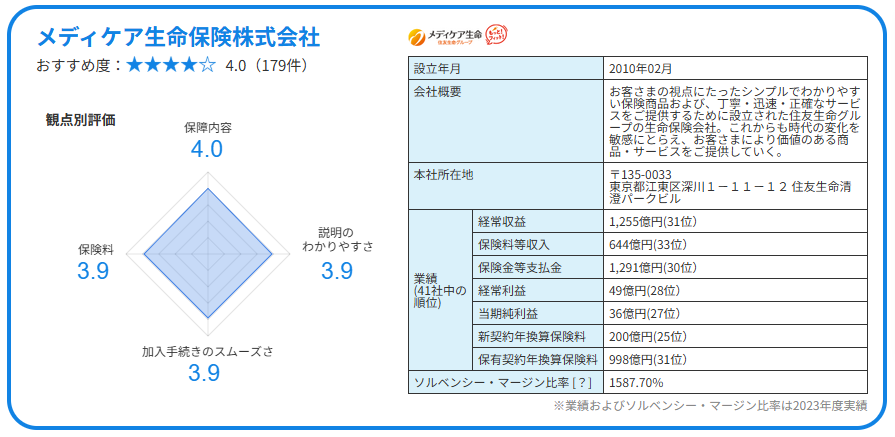

メディケア生命保険株式会社

引用元:メディケア生命保険株式会社

口コミ全体の評価としては、「必要な保障を自分で選びやすい自由度の高さ」と「給付金対応の速さ・丁寧さ」に高評価が集まっています。サポート体制の信頼性も安心材料となっているようです。

安くて保障内容が充実してて特にガンの保障がしっかりしていると思う。身内にガンの手術をした人が居るため自分も将来的にガンを発病する危険性が高いと思うために加入してしかも保険料も手頃な価格なのは大いに助かる。居るために自分も将来的にガンを発病する危険性が高い。手頃な保険料の価格も嬉しい。

引用元:保険の決め手 女性 / 40代 / 未婚 / 兵庫県 / 子供なし / 無職 / 年収:~399万円の口コミ

保障内容や非常に満足しており、これ以上無い保険に入れたと思っています。保険料はもう少し下げて頂きたいですが、安心の為の出費と考えると悪くないのかなと思います。このまま継続して契約していきたいと思います。

引用元:保険の決め手 男性 / 40代 / 既婚 / 大阪府 / 子供3人以上 / 会社員(一般職 / 契約社員・派遣社員)/ 年収:500~599万円 の口コミ

- ネットで完結できるシンプルな医療・がん保険を探している人

- 月々の保険料を抑えつつ、必要な保障を選んで備えたい家計重視層

- 保険に詳しくない初心者や、まず最低限の保障から始めたい人

- 対面相談よりも自分のペースでじっくり比較・検討したい人

- 特約を自力で組み合わせるのが苦手な人

- 返戻金付き・貯蓄型など、資産形成型の保険を希望する人

- 対面で詳しく相談しながら加入したい人

- ネット操作に不安がある人

口コミで見る!40代・50代におすすめの介護保険会社

介護保険を選ぶとき、実際に加入している人の声を参考にする方も多いのではないでしょうか。

ここでは、40代・50代ユーザーから寄せられた口コミをもとに、それぞれの保険の魅力や注意点を整理しました。

さらに、各社の保険がどんな人に向いていて、どんな人に向いていないのかも合わせてご紹介します。

口コミの生の声と適性の両方をチェックすることで、自分に合った保険をより選びやすくなると思いますので、ぜひ参考にしてくださいね。

参考:保険の決め手 40代・50代の口コミでおすすめ度★4以上の上位3社を抜粋。件数・評価内容順(2025年8月時点)

※各保険会社の口コミ点数・口コミ件数は2025年8月時点のものとする

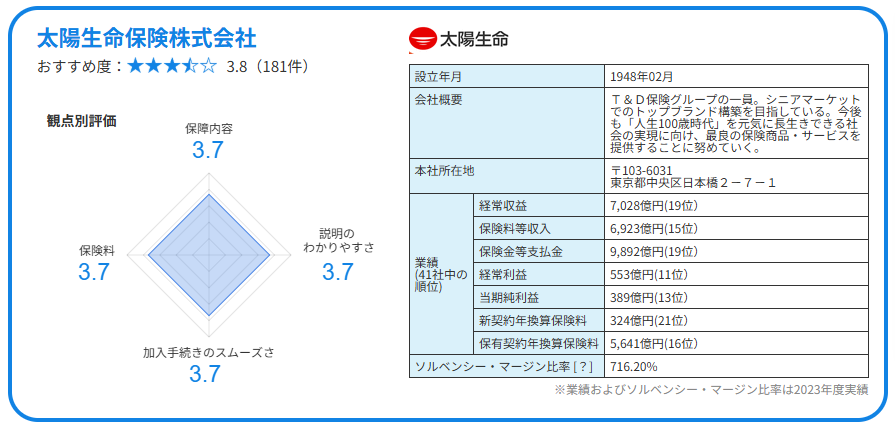

太陽生命保険株式会社

引用元:太陽生命保険株式会社

太陽生命の介護保険は「加入手続きが分かりやすい」、「サポート対応が丁寧」といった安心感が評価されています。

一方で「保障内容がシンプルで物足りない」との声もあり、手軽さと十分さのバランスに意見が分かれるようです。

銀行で提案していただいた中で一番保障内容が良かった。子どももいないので死亡保険より(残す相手がいないという意味で)介護保険の方に魅力を感じた。老後二千万問題など耳によくするが、この保険に加入したことにより二千万までより少しでも少ない金額で対策できたのではと心の余裕を持てたのが一番良かった。

引用元:保険の決め手 女性 / 50代 / 既婚 / 大阪府 / 子供なし / 医療関係者 / 年収:1000~1199万円 の口コミ

自分にあった保険を探して紹介してくれたので、ありがたかったです。介護の不安が少しなくなりました。自分と言うよりは、家族に迷惑かけないように、介護になったら毎月お金がおりるのは心強いとおもいますある期間たったら、解約して現金が目減りしないようになっているのも助かりますます。

引用元:保険の決め手 女性 / 40代 / 既婚 / 北海道 / 子供2人 / 医療関係者 / 年収:1200~1499万円 の口コミ

- 手続きが分かりやすくシンプルな商品を探している人

- 郵便局や保険ショップなどでよく見かけるブランドで、安心感のある会社で契約したい人

- 最低限の保障を抑えた保険料で備えたい家計重視層

- より幅広い保障内容(在宅介護特化や高度なサービス)を求める人

- 保障だけでなく、資産形成や返戻率の高さも重視したい人

- 自分で細かくプランを組み立てたい、カスタマイズ性を求める人

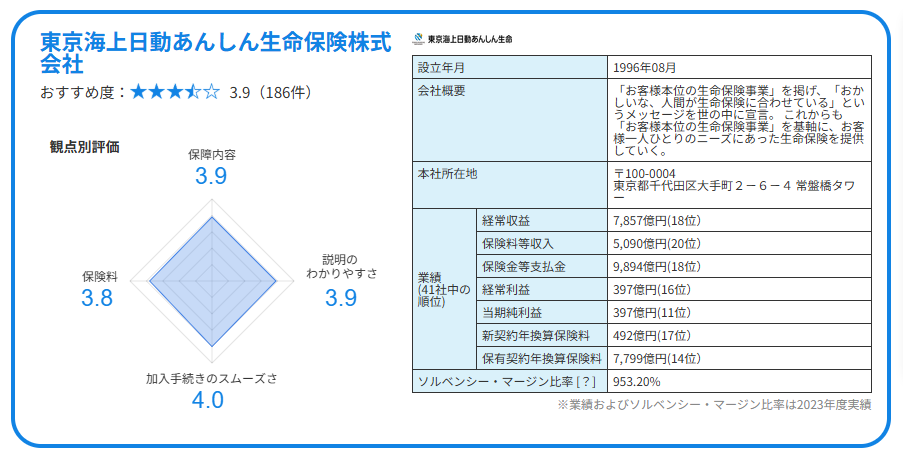

東京海上日動あんしん生命保険株式会社

東京海上日動あんしん生命の介護保険は、介護状態になった際に年金形式で支給される仕組みや、保険料が返ってくる健康祝金が好評です。給付の柔軟さや、保険料の手頃感が口コミでも評価されています。

保険代理店の担当者の、保険に対する的確な説明、今後の備えに対して、親身になって説明が、あったことが大変良かったです。他の手続きもネットで簡単に手続きすることができるとこらが大変素晴らしい契約になったかと思います。

引用元:保険の決め手 男性 / 40代 / 未婚 / 宮城県 / 子供なし / 会社員(一般職 / 契約社員・派遣社員)/ 年収:400~499万円 の口コミ

保険金が受け取れる条件の内容と、保険を使わなかった場合の戻りの金額、長い契約なので、ある程度の規模の保険会社、会社の知名度、財務状況の安心度、などを総合的に判断しての加入で満足している。家族の安心度合いも大切な判断基準なので、その点もクリアされている。

引用元:保険の決め手 女男性 / 50代 / 既婚 / 石川県 / 子供2人 / 会社員(総合職)/ 年収:1000~1199万円の口コミ

- 保険を「使わなかった分は祝金で戻ってくる」設計に魅力を感じる人

- 認知症や介護状態になった際に備えつつ、普段は無駄を抑えたい人

- 年金形式の給付や保険料免除など、将来の準備を手軽に始めたい人

- とにかく保障を厚くしたい人(高額一時金など手厚い給付を求める場合)

- 細かなカスタマイズや対面相談で設計したい人

- 祝金や免除ではなく、確実に大きな保障を重視したい人

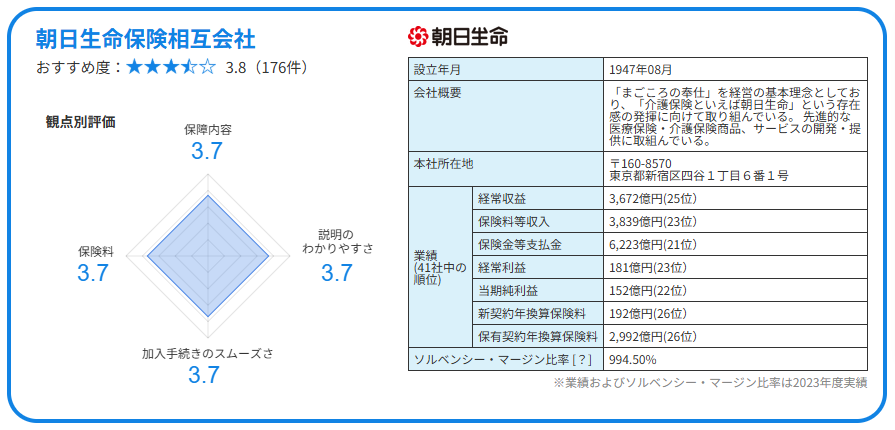

朝日生命保険相互会社

引用元:朝日生命保険相互会社

朝日生命の介護保険は「公的介護保険に連動し、要介護1から受給可能」「保険料払込免除の仕組みが安心」と好評です。

一方、対面中心の加入手続きや高めの保険料に対しては慎重な声も見られます。

一般的にはがん保険が最もポピュラーだと思いますが、これからの少子高齢化社会においては医学もさらに進歩することが想定され、その先には寿命が更に長くなるが、介護の重要性がより高まると考えます。この点においては介護保険に他社と差別的な優位性のある朝日生命は優れています。

引用元:保険の決め手 男性 / 50代 / 既婚 / 神奈川県 / 子供1人 / 経営者・役員 / 年収:1500~1999万円 の口コミ

はっきり言って、初めは必要性を感じていなかったが、高齢化社会で介護の問題は今後絶対避けては通れないことであり、自分の現状を把握している担当の保険外交員だからこそ新たな金銭的負担無く納得のいく内容で保険を勧めてもらいよかったと思っています。

引用元:保険の決め手 男性 / 50代 / 未婚 / 埼玉県 / 子供なし / 会社員(一般職 / 契約社員・派遣社員)/ 年収:500~599万円 の口コミ

- 早い段階で介護状態への備えをしたい人(要介護1からの受給が可能)

- 公的介護保険をベースに必要十分な保障を積み重ねたい人(連動型設計)

- 要介護状態になってから保険料免除される安心設計を求める人

- オンライン完結で手軽に加入したい人(対面加入が基本)

- 保険料の安さを最優先したい人(保険料はやや高め)

- 高度な保障内容や返戻性を重視する人

口コミで見る!40代・50代におすすめの年金保険会社

年金保険を選ぶとき、実際に加入している人の声を参考にする方も多いのではないでしょうか。

ここでは、40代・50代ユーザーから寄せられた口コミをもとに、それぞれの保険の魅力や注意点を整理しました。

さらに、各社の保険がどんな人に向いていて、どんな人に向いていないのかも合わせてご紹介します。

口コミの生の声と適性の両方をチェックすることで、自分に合った保険をより選びやすくなると思いますので、ぜひ参考にしてくださいね。

参考:保険の決め手 40代・50代の口コミでおすすめ度★4以上の上位3社を抜粋。件数・評価内容順(2025年8月時点)

※各保険会社の口コミ点数・口コミ件数は2025年8月時点のものとする

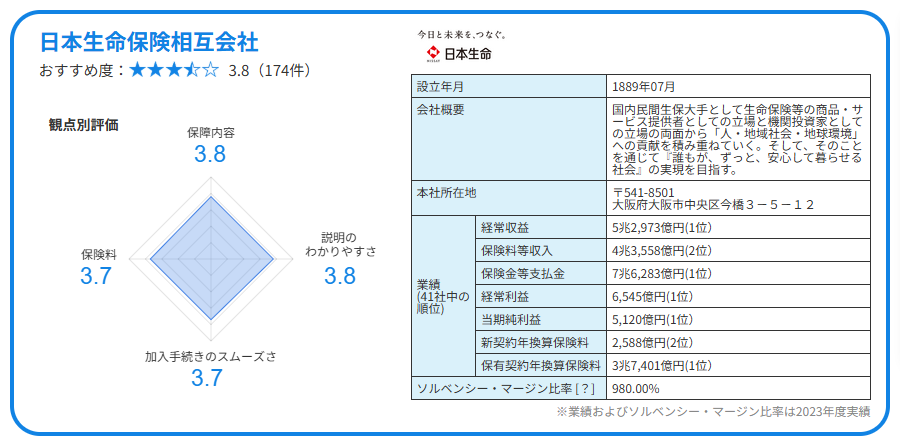

日本生命保険相互会社

引用元:日本生命保険相互会社

日本生命の個人年金保険は、返戻率の高さや保障設計の分かりやすさ、払い込み免除の特約などが評価されています。

長く続けたいかたや確実に老後資金を準備したい人に特に支持されています。

将来について不安もありますが、その不安に寄り添っていただき、経済的な面も今の生活を圧迫しない掛け金を一緒に考えて具体的に書面で提示いただけたことで、安心して加入することができました。保険商品の販売は自社の商品だけでなく、政府の方針や社会情勢など、多くの知識が必要だと思いますが、担当頂いた方はしっかりと学習されており、考え方も顧客側に立った視点で提案していただいたので、高額ではありましたが満足な取り引きでした。

引用元:保険の決め手 女性 / 50代 / 既婚 / 兵庫県 / 子供1人 / パート・アルバイト / 年収:400~499万円 の口コミ

保険会社の社員が過去のデータを元に商品を説明してくれた時に、過去の運用利回りが良かった。控除されるので、節税できた。銀行の利子より高い利回りが期待できた。公的年金だけでは不安なので、何か資産運用したいと思っていたが、高いリスクは避けたかった。

引用元:保険の決め手 男性 / 50代 / 既婚 / 愛知県 / 子供なし / 自営業・自由業 / 年収:1200~1499万円の口コミ

- 長期で返戻率の高い積立を希望する人

- 老後に向けた安心の基盤を作りたい人

- 年金形式・一時金等、受取方法を自由に選びたい人

- 短期間で高いリターンを期待する人

- 途中解約の可能性があるため、元本割れが心配な人

- Webやスマホで完結したい人(窓口中心で手続きが主体の場合あり)

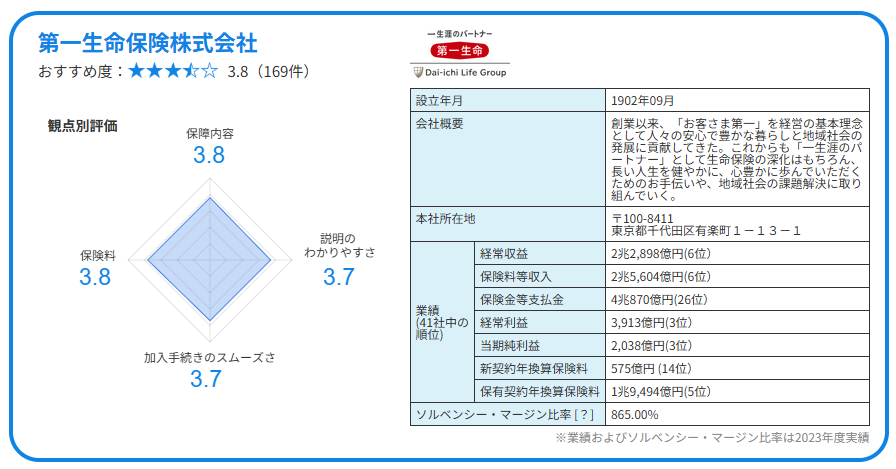

第一生命保険株式会社

引用元:第一生命保険株式会社

第一生命の年金保険は、契約内容が明快で年金開始時や受取額が分かりやすい設計と好評です。

老後資金を着実に準備したい人に安心感を与えています。

いろんな保険保険を比較して商品に納得できて一つにすることで負担にならず安心して今後も長く続けられて信頼できる営業担当者に出会い何かあった場合も寄り添ってくれて保障が高そうな保険会社を見つけて良かったです。

引用元:保険の決め手 女性 / 40代 / 未婚 / 神奈川県 / 子供なし / パート・アルバイト / 年収:~399万円 の口コミ

最初はもう少し先にしようと思っていたけど、将来のことも考えると早いにこしたことはないと思って加入した。保険料もちょうどよかったし、内容もいいなと感じた。理解するまでに少し時間がかかったけど、加入してよかったと思う。アフターサービスもあるので、よかった。

引用元:保険の決め手 女性 / 50代 / 既婚 / 富山県 / 子供1人 / パート・アルバイト / 年収:400~499万円 の口コミ

- 将来の受取金額が確定したシンプルな設計を重視する人

- 教育資金や老後資金として、計画的に準備したい人

- 健康診断などで告知が気になる方(健康告知不要)も加入しやすい

- 保険の柔軟性(引き出し自由、変額運用など)を求める人

- 短期で高利回りや資産の流動性重視の人

- 保険料負担をできるだけ抑えたい方(他社に比べ保険料が割高な場合あり)

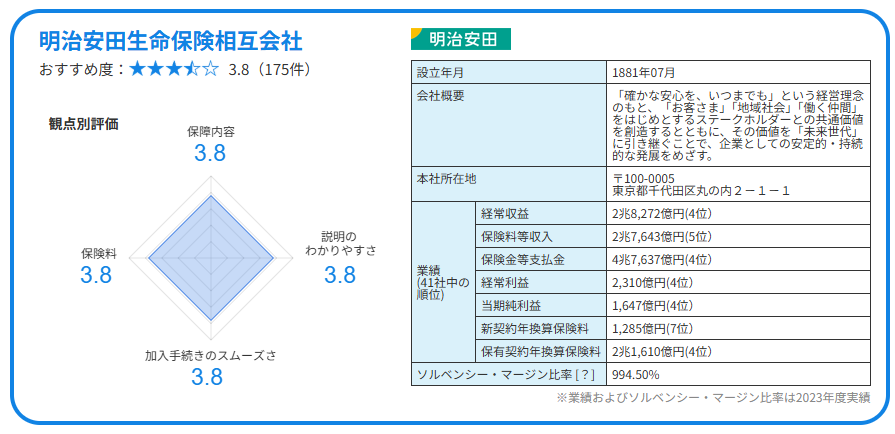

明治安田生命保険相互会社

引用元:明治安田生命保険相互会社

明治安田生命の年金保険は、「返戻率が比較的高い」「長く続けるほど安心感がある」との声が多く、老後資金を計画的に準備したい人から支持を集めています。

加入手続きの分かりやすさやサポート体制も評価されています。

今回保険に入った目的が老後資金の確保と、貯蓄だったので、なんのリスクもなく、銀行よりはるかに利息がよい商品があり、良かったです。また、営業の方も興味がある貯蓄の商品をいくつか提案していただきましたが、そちらはリスクが伴うためお断りしましたが、しつこくなくとても安心できました。また、キャンペーンなどがあるとメールでご案内いただき、直接訪問してきたり、電話をかけてきたりなどもなく、きちんと私を理解して下さり、良い営業の方だと思いました。

引用元:保険の決め手 女性 / 40代 / 既婚 / 東京都 / 子供2人 / パート・アルバイト / 年収:~399万円の口コミ

個人年金保険は、公的年金だけで老後の生活を送ることに不安を持っている人向けの保険だと考えています。金融機関の窓口担当者が、最初から加入手続きが終わるまで丁寧にかつきちんと対応してくれたことも加入することを決めたことの一つです。

引用元:保険の決め手 男性 / 50代 / 未婚 / 北海道 / 子供なし / パート・アルバイト / 年収:~399万円 の口コミ

- 将来の受け取り額が契約時に確定するタイプが安心できる人

- 長期契約で返戻率の高さを重視し、老後資金を計画的に準備したい人

- 個人年金保険料控除など税制メリットを活用したい人

- 短期間でリターンを求める人(途中解約では元本割れの可能性が高いため)

- インフレに強い運用や柔軟な資金引き出しを重視する人(固定型中心のため)

- 低コスト・ネット完結の商品を探している人(対面契約や保険料水準に割高感あり)

まとめ

40代は、健康リスクの高まりや教育費・住宅ローン・親の介護など、さまざまな不安が重なる時期です。

すべてを一度に整える必要はありませんが、これまでの医療保険や死亡保障を見直すだけでなく、老後を意識した介護保険や年金保険を検討することも大切な時期になります。

保険を「今の生活」と「未来の暮らし」を支える大切な道具として活用していきましょう。

とはいえ、「本当にこの選び方でいいのかな?」、「私の場合はどうなるんだろう…」という不安が残る方も多いと思います。そんなときは、一人で悩まずプロに相談してみるのもひとつの手です。

まずはAIチャットを利用して診断を行い、その後“お金のプロ”によるオンライン相談が可能な窓口を用意していますので、気軽に相談してみてくださいね。

また当サイトでは、生命保険の種類別の口コミも掲載しています。

国内生命保険会社39社の契約者の本音を4,000件以上掲載していますので、ぜひご覧くださいね!

コメント